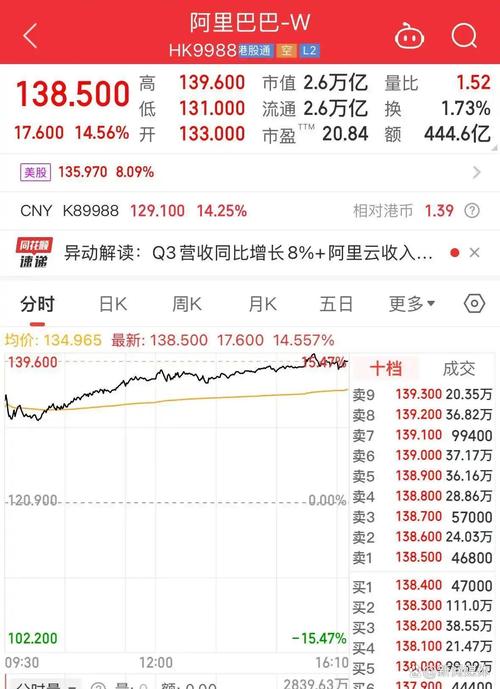

阿里影业股票今日行情如何?

摘要:

最新股价表现与关键数据核心业务分析(为什么值得或不值得投资)近期催化剂与风险因素分析师观点与评级总结与投资建议最新股价表现与关键数据 (截至2024年5月)股票代码: HK交易所:...

摘要:

最新股价表现与关键数据核心业务分析(为什么值得或不值得投资)近期催化剂与风险因素分析师观点与评级总结与投资建议最新股价表现与关键数据 (截至2024年5月)股票代码: HK交易所:... 最新股价表现与关键数据 (截至2025年5月)

- 股票代码:

HK - 交易所: 香港交易所

- 当前股价: 请您通过股票软件或财经网站(如雅虎财经、雪球、富途牛牛等)查询实时价格,股价是变动的。以下分析基于其历史和近期表现。

- 市值: 大约在 100亿 - 150亿港元 之间波动,属于中小型市值的港股。

- 近期表现: 阿里影业的股价在过去几年经历了大幅下跌,从高点(约3-4港元)跌至目前的低位(约0.2-0.3港元区间),近年来,股价基本在低位震荡,缺乏大的趋势性机会,其表现与整个中国互联网板块和消费板块的疲软高度相关。

核心业务分析

阿里影业的业务模式早已不是传统的电影制片或发行公司,而是以“文娱科技”为核心的产业互联网平台,其业务主要分为四大板块:

a. 票务及娱乐平台

- 核心资产: 淘票票,这是中国领先的在线电影票务平台之一。

- 现状:

- 优势: 依然拥有庞大的用户基础和流量入口,与阿里巴巴生态(淘宝、高德地图等)有协同效应。

- 挑战: 市场竞争激烈,面临着猫眼娱乐的强力竞争,为了获取市场份额,营销补贴成本高,盈利能力一直承压,近年来,电影市场整体复苏不及预期,也影响了票务业务的表现。

b. 电影制作与投资

- 模式: 通过旗下公司“浙江影视”等,投资、制作和发行电影。

- 现状:

- 特点: 不再追求“大而全”的投资,而是更注重精品化和ROI(投资回报率),近年来,其参与出品和发行的电影数量有所减少,但更聚焦于有潜力的项目。

- 挑战: 电影行业是高风险行业,票房表现具有不确定性,一部电影的成败对业绩影响巨大,近年来,中国电影内容质量参差不齐,监管政策也时有变化,给投资带来不确定性。

c. 影视IP及衍生开发

- 模式: 将优质的电影、剧集IP进行二次开发,如授权、游戏改编、实景娱乐、衍生品销售等。

- 现状:

- 潜力: 这是阿里影业区别于传统影视公司的核心优势,也是其“产业互联网”战略的体现,利用阿里的电商、云计算技术,可以更好地实现IP的商业价值转化。

- 挑战: IP开发周期长,需要强大的运营能力,目前这部分业务尚未成为主要的收入和利润来源,仍在培育中。

d. 国际业务

- 模式: 通过旗下公司“AIF”(Alibaba Pictures International Films),将中国优秀的电影引进海外,同时将海外优质内容引进中国。

- 现状:

- 亮点: 这是阿里影业未来增长的重要看点,AIF在国际市场上已经建立了一定的品牌和渠道,成功将《流浪地球2》等中国大片卖到全球多个国家和地区,这不仅能赚取版权收入,更重要的是提升中国电影的国际影响力。

- 机遇: 随着中国电影质量的提升,出海是一个巨大的蓝海市场。

近期催化剂与风险因素

潜在催化剂 (利好因素)

- 中国电影市场复苏: 如果未来电影票房超预期增长,将直接带动淘票票的票务收入和电影投资业务的利润。

- 爆款电影成功: 如果阿里影业投资或发行的电影(如《封神》系列的成功)成为年度爆款,将极大提振市场信心,并带来可观的财务回报。

- IP开发业务突破: 如果某个IP的衍生开发取得巨大成功,将打开新的增长曲线,向市场证明其“文娱科技”模式的可行性。

- 国际业务扩张: AIF如果能持续引进和输出更多成功案例,其估值可能会得到市场重新评估。

- 阿里巴巴集团支持: 作为阿里生态的一部分,可以获得来自阿里电商、云计算、支付等生态的流量和技术支持,这是其独特的护城河。

主要风险 (利空因素)

- 激烈的市场竞争: 在票务领域(猫眼)、电影投资领域(万达、博纳等),竞争异常激烈,价格战时有发生。

- 行业监管风险: 中国对影视行业的审查、税收政策、内容导向等都存在不确定性,可能对公司业务产生重大影响。

- 宏观经济疲软: 消费者信心不足会直接影响电影等非必需娱乐消费的开支。

- 盈利能力弱: 长期以来,阿里影业处于亏损或微利状态,市场对其能否实现持续盈利持怀疑态度。

- 母公司战略变动: 虽然可能性小,但如果阿里巴巴集团的战略重心发生转移,对影业的投入和支持力度可能会变化。

分析师观点与评级

- 总体评级: 大多数国际投行和国内分析师对阿里影业的评级为“持有”(Hold)或“中性”(Neutral),给予“买入”(Buy)评级的分析师较少,给予“卖出”(Sell)评级的也占少数。

- 主要观点:

- 看多理由: 认为其估值处于历史低位,安全边际较高;国际业务是未来的增长亮点;IP开发业务有想象空间。

- 看空/谨慎理由: 担忧其短期内难以实现盈利;电影行业本身的高风险性;市场竞争格局难以改变。

- 目标价: 分析师给出的目标价也普遍较低,大多在 3 - 0.5港元 区间,远高于当前股价的空间有限。

总结与投资建议

阿里影业是一家典型的“高风险、高不确定性、潜在高回报”的成长型投资标的。

-

对于长期价值投资者:

- 如果你非常看好中国电影产业的长期发展,并相信阿里影业的“文娱科技”转型能够成功,尤其是在国际业务和IP开发上取得突破,那么在当前极低的估值位置,可以考虑进行分批、小额定投,作为组合中的一部分,这需要极大的耐心,可能需要持有3-5年以上才能看到回报。

-

对于短期交易者/风险厌恶者:

- 强烈不建议,该股缺乏明确的上涨趋势,成交量有时也不活跃,其股价极易受到单部电影票房、行业政策或整个中概股市场情绪的影响,波动性大,风险较高。

请务必记住:

- 分析仅为信息参考,不构成任何投资建议。

- 股票投资有风险,入市需谨慎。

- 在做出任何投资决策前,请您务必进行独立研究,并咨询专业的财务顾问。

建议您通过以下渠道获取实时行情和更深入的分析:

- 行情软件: 富途牛牛、老虎证券、雪球

- 财经网站: 雅虎财经、新浪财经、东方财富网

- 券商研究报告: 您可以通过开户券商的研究平台查看各大投行对阿里影业的详细报告。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/15580.html发布于 2025-11-20

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...