2025纸业行情将如何演绎?

摘要:

整体行情概述:前高后低,震荡下行2018年的纸价走势呈现出明显的“过山车”形态,上半年,受前期环保限产、原材料涨价等因素影响,纸价在高位盘整,进入下半年,随着新增产能的集中释放、需...

摘要:

整体行情概述:前高后低,震荡下行2018年的纸价走势呈现出明显的“过山车”形态,上半年,受前期环保限产、原材料涨价等因素影响,纸价在高位盘整,进入下半年,随着新增产能的集中释放、需... 整体行情概述:前高后低,震荡下行

2025年的纸价走势呈现出明显的“过山车”形态,上半年,受前期环保限产、原材料涨价等因素影响,纸价在高位盘整,进入下半年,随着新增产能的集中释放、需求端的疲软以及中美贸易摩擦带来的不确定性,市场迅速转冷,价格进入下行通道,尤其是第四季度,价格下跌速度和幅度都相当大。

主要纸种行情分析

不同纸种在2025年的表现差异巨大,体现了市场结构性分化的特点。

包装用纸:箱板纸、瓦楞纸——先扬后抑,冲击最大

作为受宏观经济和房地产影响最直接的纸种,箱板纸和瓦楞纸在2025年的经历最为剧烈。

-

上半年(1月-6月):高位震荡

- 背景:2025年底开始的环保“回头看”和“蓝天保卫战”持续发力,大量中小纸厂(尤其是废纸造纸企业)被关停或限产,市场供应紧张。

- 表现:在供应收缩和成本支撑下,箱板纸、瓦楞纸价格维持在高位,但此时市场已开始出现新增产能释放的预期,为下半年下跌埋下伏笔。

-

下半年(7月-12月):断崖式下跌

- 核心原因:新增产能集中投放,这是2025年包装纸价格下跌的最根本原因。

- 太阳纸业:广西“太阳”年产80万吨高档包装板纸项目在下半年陆续投产。

- 理文造纸:江西九江基地年产70万吨高强瓦楞纸项目投产。

- 山鹰国际:安徽马鞍山基地年产100万吨高档包装纸项目投产。

- 玖龙纸业:多个基地的新产能也在释放。

- 叠加因素:

- 需求不及预期:下半年,受中美贸易摩擦影响,出口企业订单减少,整体经济下行压力增大,导致包装纸需求端疲软。

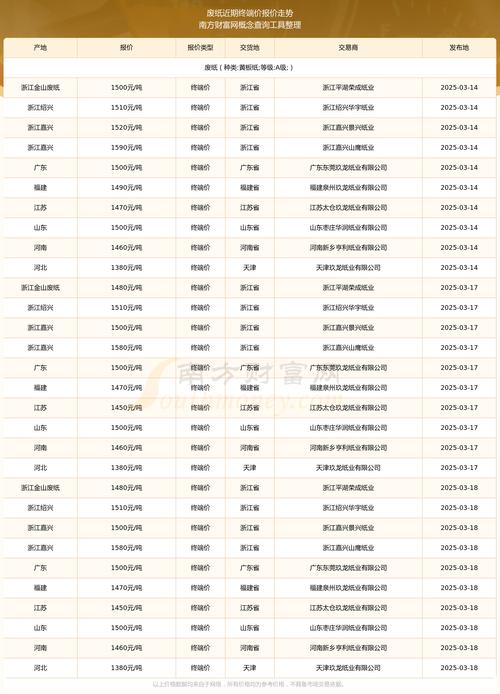

- 废纸价格大跌:随着成品纸价格下跌,国废、美废等原材料价格也跟随大幅回落,进一步加剧了市场的看空情绪。

- 表现:从7月开始,纸价进入下跌通道,第四季度跌速加快,截至12月底,瓦楞纸价格相比年初高点下跌了约1000-1500元/吨,部分品牌跌幅更大,市场哀鸿遍野,纸厂利润被严重挤压。

- 核心原因:新增产能集中投放,这是2025年包装纸价格下跌的最根本原因。

文化用纸:铜版纸、双胶纸——相对平稳,承压下行

文化用纸的行情相对包装纸要平稳一些,但也面临着巨大的成本压力。

- 上半年:价格相对坚挺,环保限产同样影响了文化纸的供应;木浆价格在上半年处于高位,为纸价提供了成本支撑。

- 下半年:

- 成本支撑:尽管成品纸需求一般,但国际针叶浆、阔叶浆价格在下半年依然处于历史高位(主要受外盘价格、物流成本等因素影响),这给了文化纸价格较强的底部支撑。

- 需求端:下游出版、印刷行业需求稳定,但增长乏力,纸厂通过控产、挺价来维持市场稳定。

- 表现:全年来看,文化用纸价格波动幅度远小于包装纸,整体呈现高位震荡、小幅回落的态势,纸厂的盈利情况尚可,但同样感受到了来自成本和需求的双重压力。

生活用纸:逆势上扬,一枝独秀

在2025年整体行情低迷的背景下,生活用纸表现最为亮眼,是名副其实的“避风港”。

- 核心驱动因素:

- 消费升级:居民对高品质、品牌化生活用纸的需求持续增长,市场空间不断扩大。

- 集中度提升:以恒安、维达、中顺洁柔为代表的头部品牌通过渠道扩张和营销投入,市场份额持续提升,对价格有较强的掌控力。

- 成本传导顺畅:生活用纸企业能较好地将木浆等原材料成本上涨的压力传导至终端消费者。

- 新增产能结构优化:新增产能多为大型、现代化的产线,产品附加值高,主要面向中高端市场,对低端市场的冲击较小。

- 表现:全年生活用纸价格保持稳中有升的态势,龙头企业盈利能力强劲,是当年纸业板块中最值得关注的投资亮点。

行业核心影响因素分析

-

环保政策(最关键变量):2025年是“环保风暴”的延续和深化,新《环保法》及一系列排污许可制度、环保税法等严格执行,淘汰了大批落后产能,客观上为合规的大型企业腾出了市场空间,但也极大地推高了全行业的环保成本和运营门槛。

-

原材料价格:

- 废纸:上半年价格高企,下半年随成品纸价格暴跌,国家对进口废纸的政策收紧(如限制“洋垃圾”入境),导致国内废纸供应格局发生根本性变化,成本波动巨大。

- 木浆:上半年外盘价格持续上涨,下半年虽有所回落,但全年仍处于高位,对文化纸和部分生活用纸成本形成强力支撑。

-

供需关系:

(图片来源网络,侵删)

(图片来源网络,侵删)- 供应:经过前几年的高速扩张,2025年大量新建产能集中释放,尤其是包装纸领域,导致阶段性严重供过于求。

- 需求:宏观经济下行压力增大,中美贸易摩擦影响出口,房地产和基建投资增速放缓,直接抑制了包装纸的需求增长。

-

行业集中度:在环保和成本的双重压力下,中小企业加速退出,市场份额向头部企业(如玖龙、理文、太阳、山鹰、晨鸣、太阳纸业、恒安、中顺洁柔等)集中,行业“马太效应”愈发明显,龙头企业在价格博弈和资源整合中拥有更强的话语权。

总结与展望

总结2025年纸业行情:这是一场由 “供给侧改革(环保)” 开启,由 “产能扩张” 和 “需求疲软” 共同导演的深度调整年,包装纸市场经历了从“狂欢”到“寒冬”的巨变,文化用纸在成本与需求的夹缝中艰难求稳,而生活用纸则凭借其消费属性和品牌优势,实现了逆势增长。

对未来的影响:

- 加速行业洗牌:2025年的行情让许多中小纸厂元气大伤,甚至破产倒闭,行业集中度进一步提高。

- 倒逼转型升级:高成本和低利润迫使企业更加注重技术改造、产品升级(如生产高附加值、特种用纸)和精细化管理。

- 改变市场预期:企业开始更加理性地看待产能扩张,盲目上项目的时代暂时告一段落,对供需平衡和价格稳定更为重视。

可以说,2025年的行情为2025年及之后的纸业发展奠定了新的基调:从规模驱动转向质量驱动,从价格战转向价值战,行业进入更加成熟和理性的发展阶段。

作者:咔咔本文地址:https://jits.cn/content/18533.html发布于 2025-11-27

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...