化学饲料行情

摘要:

化学饲料,通常指通过化学合成方法生产的饲料添加剂,如氨基酸、维生素、酶制剂等,是现代饲料工业的核心组成部分,其行情受到上游原材料、下游养殖业、宏观经济政策和国际贸易等多重因素的综合...

摘要:

化学饲料,通常指通过化学合成方法生产的饲料添加剂,如氨基酸、维生素、酶制剂等,是现代饲料工业的核心组成部分,其行情受到上游原材料、下游养殖业、宏观经济政策和国际贸易等多重因素的综合... 化学饲料,通常指通过化学合成方法生产的饲料添加剂,如氨基酸、维生素、酶制剂等,是现代饲料工业的核心组成部分,其行情受到上游原材料、下游养殖业、宏观经济政策和国际贸易等多重因素的综合影响。

以下我将从几个关键维度为您剖析:

(图片来源网络,侵删)

当前行情总体概述(2025年底 - 2025年初)

总体来看,当前化学饲料市场处于“筑底企稳,结构性分化”的阶段,经历了2025年下半年的价格大幅上涨和2025年的持续回调后,大部分主要产品价格已回归到相对理性的区间,市场的主要驱动力已从“供给端短缺”转向“需求端恢复”和“成本端支撑”。

- 价格趋势:主要产品如赖氨酸、蛋氨酸、维生素等价格在2025年达到阶段性低点后,近期由于成本支撑和需求回暖,价格出现小幅反弹或企稳迹象,但大幅上涨的动力不足。

- 市场心态:市场参与者心态趋于谨慎和理性,上游供应商更注重稳定出货,下游饲料企业则按需采购,库存水平维持在低位,以规避价格波动风险。

- 核心矛盾:成本支撑(上游原料价格坚挺)与需求疲软(下游养殖业恢复缓慢)之间的博弈是当前行情的主要矛盾。

主要产品细分行情分析

化学饲料不同品类的市场逻辑和价格走势存在显著差异。

氨基酸

氨基酸是饲料中最重要的蛋白来源替代品,其价格波动直接影响饲料成本。

-

赖氨酸:

(图片来源网络,侵删)

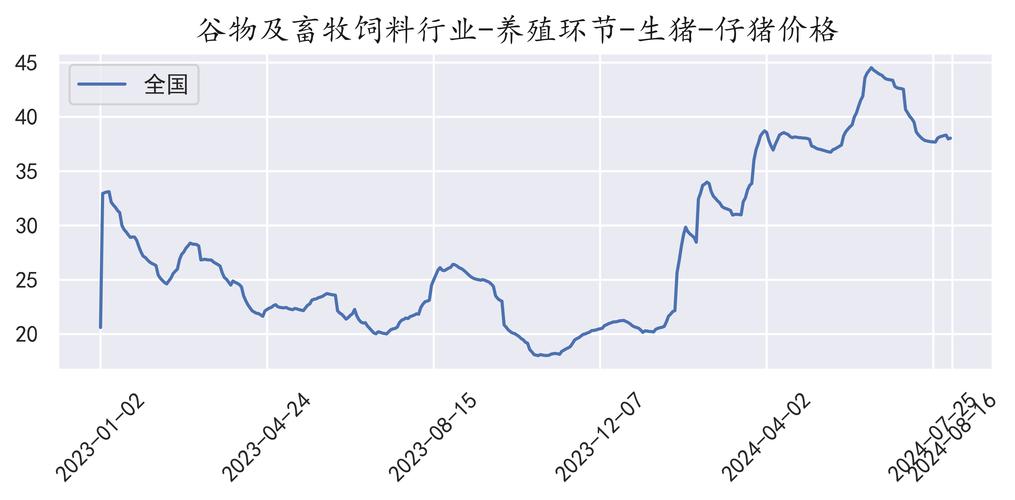

(图片来源网络,侵删)- 行情:价格处于近几年的中低位,主要生产企业(如伊品、梅花、阜丰等)产能集中,行业竞争激烈,价格受玉米等原料成本和生猪存栏量的双重影响。

- 现状:2025年价格大幅下跌,近期在成本支撑下略有企稳,未来走势高度依赖生猪养殖的复苏节奏,若2025年生猪产能去化完成,补栏需求增加,将带动赖氨酸需求回暖。

-

蛋氨酸:

- 行情:全球寡头垄断格局(安迪苏、赢创、住友、紫光等)使其价格波动更具周期性,目前价格处于历史中位水平。

- 现状:供给端相对稳定,新增产能不多,需求端同样受禽类和生猪养殖影响,其价格与国际原油价格(关联其生产工艺)和海外市场需求关联度较高。

-

苏氨酸 & 色氨酸:

- 行情:国内产能同样高度集中(如阜丰、伊品等),价格波动较大,主要受供需关系和行业新增产能投放的影响。

- 现状:经过前几年的价格战,行业格局趋于稳定,目前价格处于底部区域,未来有随下游需求改善而反弹的潜力。

维生素

维生素种类繁多,不同品种的供需格局差异巨大,呈现“冰火两重天”的局面。

-

VA/VE (维生素A/E):

(图片来源网络,侵删)

(图片来源网络,侵删)- 行情:价格经历了过山式行情,由于主要生产企业(如浙江医药、新和成、巴斯夫、帝斯曼等)的停产检修、环保限产或事故,导致供给阶段性紧张,价格在2025年飙升至历史高位。

- 现状:随着前期检修产能的恢复,供给紧张局面缓解,价格已大幅回落,目前价格仍有一定成本支撑,但大幅上涨空间有限。

-

VB3 (烟酸/烟酰胺):

- 行情:行业集中度高,价格受龙头企业(如山东华阳、兄弟科技)的开工率和出口影响显著。

- 现状:价格相对稳定,需求刚性,出口市场的变化是重要变量。

-

其他维生素 (如VC, VD3):

- 行情:VC产能过剩问题长期存在,价格长期处于低位,VD3价格则受上游胆固醇供给和下游需求影响,波动性较大。

酶制剂

- 行情:作为绿色、高效的饲料添加剂,酶制剂是未来的发展方向之一,其市场增长主要来自于对传统抗生素的替代和技术升级。

- 现状:行业竞争激烈,国内企业(如溢多利)与国际巨头(如诺伟司、丹尼斯克)同台竞技,价格相对稳定,利润水平取决于产品技术含量和应用效果。

影响行情的核心因素分析

-

上游原材料成本:

- 玉米、豆粕:作为饲料的基础能量和蛋白原料,其价格直接决定了饲料的成本基准,间接影响添加剂的定价空间,近期国内玉米、豆粕价格在政策支持和天气因素影响下保持坚挺,为化学饲料价格提供了底部支撑。

- 原油:影响部分氨基酸(如蛋氨酸)和维生素(如VA、VE)的生产成本。

- 基础化工品:如纯碱、硫酸等,是生产过程中的重要原料。

-

下游养殖业需求:

- 生猪养殖:这是氨基酸(尤其是赖氨酸、蛋氨酸)的最大需求领域,生猪存栏量、能繁母猪数量、养殖利润(猪粮比)是关键指标,当前生猪行业仍处于产能去化周期,需求恢复缓慢,是压制行情的主要因素。

- 禽类养殖:肉鸡、肉鸭的存栏量影响蛋氨酸、苏氨酸等的需求,禽类养殖周期短,恢复速度快,对行情的边际拉动作用更明显。

- 水产养殖:季节性特征明显,对维生素和酶制剂有一定需求。

-

国家政策与环保:

- 环保政策:对化工园区和生产企业实行更严格的环保标准,可能导致部分中小企业限产或停产,从而改变行业供给格局,利好龙头企业。

- 饲料禁抗/减抗政策:全球范围内推动减少抗生素使用,为酶制剂、酸化剂、益生菌等绿色添加剂创造了巨大的市场机遇。

- 进出口政策:如调整关税、发放进口配额等,会影响国内外产品的价差和流通。

-

宏观经济与国际贸易:

- 全球经济形势影响畜产品的消费需求和进出口贸易。

- 国际主要生产国的开工率、物流情况和贸易政策,会通过全球化供应链传导至国内市场。

未来行情展望与建议

展望

-

短期(未来3-6个月):

- 震荡偏强:在成本端(玉米、原油)的支撑下,价格大幅下跌的可能性不大,随着春节后下游养殖业的季节性复苏,需求端有望边际改善,价格可能呈现震荡小幅上行的态势。

- 分化持续:供给格局清晰、需求刚性或处于景气周期的产品(如部分维生素、酶制剂)表现将优于产能过剩、需求疲软的产品。

-

中长期(未来1-2年):

- 核心看需求:行情的根本性反转,关键要看生猪养殖业能否真正走出低谷,进入新一轮的上升周期,这是决定氨基酸等核心产品需求总量的“总开关”。

- 行业集中度提升:在环保高压和市场竞争下,中小企业将加速退出,市场份额向头部企业集中,行业龙头将拥有更强的定价权和盈利能力。

- 绿色转型加速:无抗、低蛋白日粮等技术的推广,将持续推动酶制剂、功能性氨基酸等高附加值产品的发展。

建议

-

对于饲料企业:

- 精细化采购:建立动态采购模型,根据行情预判和库存策略,适时调整采购节奏,控制成本。

- 技术配方优化:积极采用酶制剂、合成氨基酸等,降低对高价蛋白原料的依赖,提升饲料转化率。

- 多元化供应商:避免对单一供应商的过度依赖,增强供应链韧性。

-

对于养殖企业:

- 关注饲料成本:密切跟踪饲料原料和添加剂价格变化,合理安排出栏/补栏计划。

- 提升养殖效率:通过科学管理和疫病防控,提高成活率和料肉比,对冲饲料成本上涨的压力。

-

对于投资者/行业观察者:

- 聚焦龙头:关注各细分领域的龙头企业,它们在成本控制、技术和渠道上具有优势,抗风险能力和盈利能力更强。

- 跟踪数据:重点关注生猪存栏量、能繁母猪存栏量、主要企业开工率、库存等关键数据。

- 关注政策动向:特别是环保、粮食安全和饲料禁抗等相关政策,可能成为行业格局重塑的催化剂。

当前化学饲料行情正处在一个关键的转折点,短期内,成本和预期的博弈将主导市场;中长期来看,能否成功穿越需求寒冬,则取决于行业自身的结构性调整和下游养殖业的复苏力度,这是一个挑战与机遇并存的时期。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/19110.html发布于 2025-11-30

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...