债市的行情

摘要:

当前中国债市正处于一个“牛市”的后半段,但牛市的根基依然存在,市场情绪偏向谨慎乐观,行情的核心驱动因素是“资产荒”和“稳增长”的政策基调,下面我将从几个维度为您详细拆解: 核心观点...

摘要:

当前中国债市正处于一个“牛市”的后半段,但牛市的根基依然存在,市场情绪偏向谨慎乐观,行情的核心驱动因素是“资产荒”和“稳增长”的政策基调,下面我将从几个维度为您详细拆解: 核心观点... 当前中国债市正处于一个“牛市”的后半段,但牛市的根基依然存在,市场情绪偏向谨慎乐观,行情的核心驱动因素是“资产荒”和“稳增长”的政策基调。

下面我将从几个维度为您详细拆解:

(图片来源网络,侵删)

核心观点:牛市延续,但波动加大

-

整体趋势:震荡向上

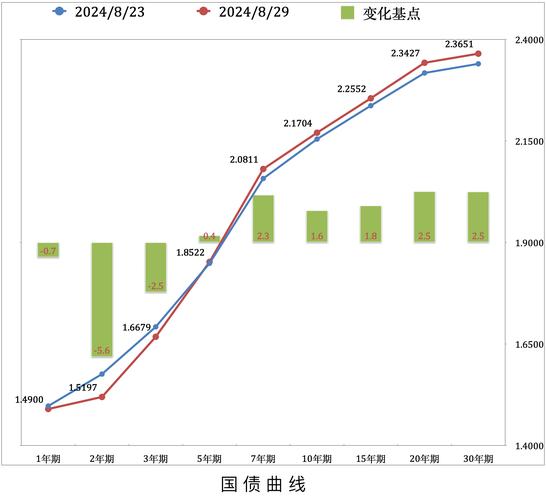

- 利率债(国债、地方政府债):收益率(价格的反面)持续下行,10年期国债收益率多次突破2.3%的关键点位,创下历史新低,这表明市场对经济基本面复苏的预期偏弱,资金寻求避险资产。

- 信用债(公司债、企业债、城投债等):收益率同样下行,但幅度小于利率债,信用利差(信用债收益率与同期限国债收益率之差)整体处于历史低位,说明市场风险偏好尚可,但“资产荒”导致机构不得不下沉信用资质。

-

市场情绪:谨慎乐观

- 乐观面:经济数据(如PMI、CPI、PPI)显示内需不足,房地产风险仍在出清,这使得货币政策保持宽松,为债市提供了“顺风”。

- 谨慎面:收益率已处历史低位,进一步下行的空间和难度都在加大,市场对未来的政策(特别是一万亿特别国债的发行、房地产放松政策的效果)存在博弈,导致市场波动性增加。

主要驱动因素分析

宏观经济基本面:复苏基础不牢

这是债市走牛的根本原因。

- 需求不足:消费和投资增长乏力,企业和居民信心有待恢复,最新公布的PMI数据(尤其是新订单指数)显示经济扩张动能依然偏弱。

- 通胀低迷:CPI(居民消费价格指数)持续在低位运行,PPI(工业生产者出厂价格指数)同比仍在负增长区间,这为央行维持宽松的货币政策提供了充足空间,没有“滞胀”的风险。

- 房地产风险:房地产行业持续调整,对地方财政、金融体系和相关产业链都构成压力,市场担忧情绪仍在,资金因此涌入债市避险。

货币政策:持续宽松,呵护市场

这是债市走牛的直接推手。

(图片来源网络,侵删)

- 降准降息:央行在2025年和2025年多次降准、下调LPR(贷款市场报价利率)和MLF(中期借贷便利)利率,市场流动性充裕,资金成本持续下降。

- “资产荒”加剧:在宽松的货币环境下,银行等机构可投资的优质资产(如高收益的城投债、优质国企债)供给不足,为了完成业绩,机构只能涌入债市,尤其是利率债和高等级信用债,不断压低其收益率,形成“抢资产”的局面。

供需关系:需求旺盛,供给压力有限

- 需求端:银行理财、保险、基金等是债市的主要买家,在“资产荒”背景下,这些机构对债券的需求非常旺盛。

- 供给端:虽然今年有1万亿元的超长期特别国债发行,但整体政府债券的供给压力可控,企业发债意愿受经济环境影响不强,供给并未对市场造成巨大冲击。

政策面:稳增长是核心目标

- 财政政策:特别国债的发行体现了积极的财政政策,但其资金主要用于支持国家重大战略和项目建设,对实体经济的拉动效果需要时间传导,短期内对债市的冲击有限。

- 房地产政策:各地持续出台放松限购、降低首付比例等政策,旨在稳定房地产市场,但市场对此效果的预期趋于理性,政策利好出尽后,债市并未出现明显回调。

不同券种的具体行情

利率债(国债、地方政府债)

- 行情:绝对的“明星”品种,收益率曲线整体下移,10年期国债收益率成为市场的“锚”,不断刷新历史低点。

- 原因:被视为无风险资产,在经济前景不明朗、货币政策宽松的背景下,成为机构配置的首选,流动性好,是“资产荒”中最后的避风港。

信用债

- 高等级信用债(AAA、AA+):

- 行情:紧随利率债,收益率持续下行,信用利差被压缩至历史极低水平。

- 原因:机构为了获取票息,只能下沉信用资质,但出于对风险的规避,主要集中在最安全的高等级债券上。

- 城投债:

- 行情:分化严重,经济发达地区的核心城市城投债(“江浙沪”地区)受到追捧,收益率极低,甚至出现“倒挂”(收益率低于同期限国债),而弱地区、弱平台的城投债仍面临压力,成交不活跃,风险较高。

- 原因:“信仰”犹存,但市场对区域财政实力的分化认识越来越清晰,投资者宁愿为“安全”支付高溢价。

- 产业债:

- 行情:同样分化,与国家战略相关的行业(如科技、新能源、高端制造)的龙头企业债券表现较好,而部分传统行业、产能过剩行业的债券则面临压力。

- 原因:基本面决定信用资质,市场更青睐经营稳健、现金流充裕的龙头企业。

未来展望与风险点

牛市还能走多久?

- 短期(未来3-6个月):大概率延续,只要经济复苏动能未见实质性、持续的增强,货币政策没有转向收紧的信号,债市的支撑逻辑就不会改变。

- 中期:关键看“宽信用”效果,如果后续政策发力带动社融、信贷数据超预期回升,企业盈利改善,那么债市将面临调整压力,牛市可能见顶。

主要风险点(“灰犀牛”和“黑天鹅”)

- 政策风险:央行突然收紧货币政策,或推出大规模财政刺激计划,导致利率大幅上行。

- 经济超预期复苏:房地产销售、民间投资等关键领域出现强劲反弹,引发通胀预期,对债市形成利空。

- 信用风险事件:某个重要国企或城投平台出现实质性违约,打破市场“刚兑”信仰,引发信用债市场的连锁反应,尤其是对中低评级债券造成巨大冲击。

- 海外风险:美联储降息时点延后,导致中美利差倒挂加剧,引发资本外流和人民币贬值压力,从而限制中国货币政策的宽松空间。

投资者建议

- 对于保守型投资者:利率债和高等级信用债仍是配置首选,可以获取票息收益,同时作为资产组合的“压舱石”,但需做好收益率进一步下空间有限、甚至面临阶段性调整的心理准备。

- 对于积极型投资者:可以在控制久期(利率风险)和信用风险的前提下,适度参与中高等级信用债或部分区域城投债,以博取更高的票息收入,但必须深入研究个券,警惕尾部风险。

- 对于所有投资者:要摒弃“只赚不赔”的幻想,当前债市是“慢牛”,而非“疯牛”,收益率已处历史低位,波动性正在加大,应更注重分散投资,并密切关注宏观经济数据和政策动向的变化,及时调整策略。

当前债市是基本面、资金面和政策面共振的结果,行情的核心是“资产荒”和“稳增长”,虽然收益率已低,但只要经济没有起色,债市的“安全垫”就依然存在,投资者应保持理性,在享受“慢牛”行情的同时,对潜在的风险保持高度警惕。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/19490.html发布于 2025-12-02

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...