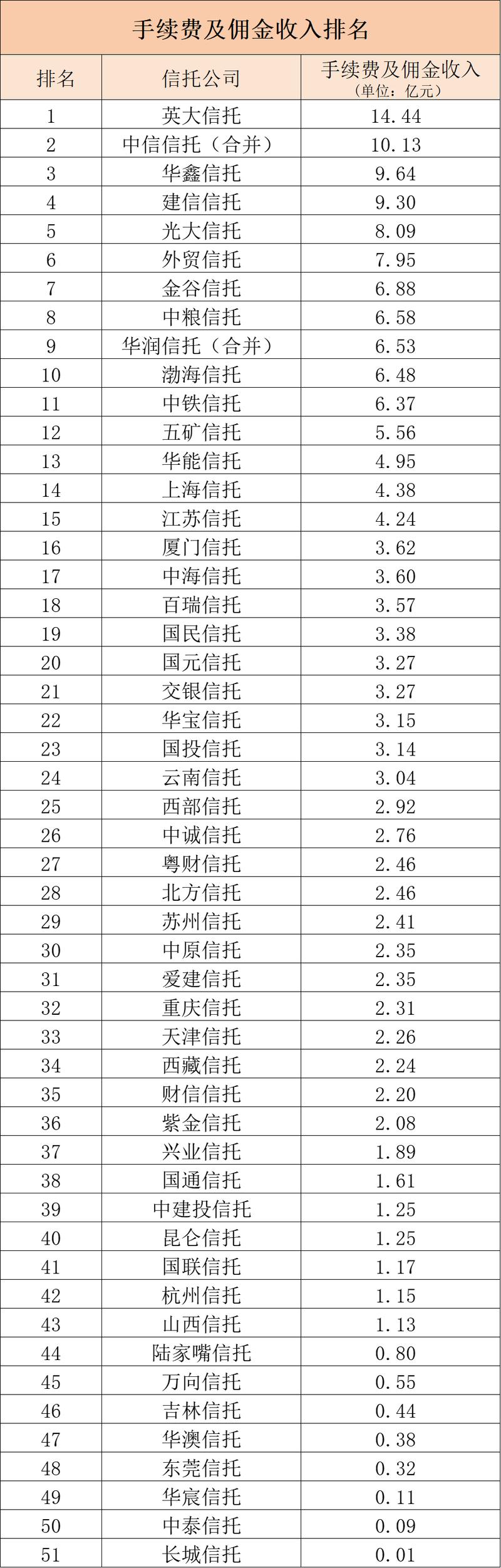

2025信托行情将如何演绎?

摘要:

2017年对于中国信托业而言,是一个“强监管、严规范、促转型”的年份,这一年,整个行业在金融去杠杆和防风险的大背景下,经历了一系列深刻的变革,整体呈现出“规模稳健增长,结构持续优化...

摘要:

2017年对于中国信托业而言,是一个“强监管、严规范、促转型”的年份,这一年,整个行业在金融去杠杆和防风险的大背景下,经历了一系列深刻的变革,整体呈现出“规模稳健增长,结构持续优化... 2025年对于中国信托业而言,是一个“强监管、严规范、促转型”的年份,这一年,整个行业在金融去杠杆和防风险的大背景下,经历了一系列深刻的变革,整体呈现出“规模稳健增长,结构持续优化,风险总体可控”的态势。

以下是2025年信托行情的几个核心维度:

(图片来源网络,侵删)

宏观环境与政策基调:金融去杠杆的主旋律

2025年是金融监管政策全面收紧的一年,信托业作为影子银行的重要组成部分,自然成为监管的重点对象。

- “一行三会”协同监管:2025年全国金融工作会议明确了“服务实体经济、防控金融风险、深化金融改革”三大任务,银监会(现银保监会)出台了一系列文件,如《关于银行业风险防控工作的指导意见》、《关于规范银信业务合作的通知》等,剑指信托通道业务和资金池业务。

- “55号文”:这份针对信托业的监管文件(虽然正式发布在2025年初,但2025年已开始酝酿和征求意见)的核心精神是“去通道、控地产、控地方政府”,对2025年底及2025年的信托业务产生了深远影响。

- 核心监管导向:

- 压缩通道业务:限制银信合作中的“通道”角色,要求信托回归“主动管理”本源。

- 防范资金池风险:严禁信托公司开展滚动发售、期限错配、集合运作、分离定价的资金池业务。

- 加强房地产和地方政府融资平台管控:对房地产信托和投向地方融资平台的业务设置更严格的门槛。

市场表现与核心数据:规模增长但结构优化

尽管面临严监管,2025年信托行业整体规模依然保持了稳健增长,但业务结构发生了显著变化。

-

信托资产规模:

- 首次突破26万亿:截至2025年四季度末,全国68家信托公司管理的信托资产规模达到25万亿元人民币,同比增长近30%,这是信托行业管理资产规模首次突破26万亿大关,显示出强大的生命力。

- 增速放缓:虽然规模在增长,但同比增速相比前几年有所放缓,反映出监管政策对业务扩张的约束作用。

-

业务结构:从“通道”到“主动”的转型

(图片来源网络,侵删)

(图片来源网络,侵删)- 通道业务收缩:作为过去信托规模扩张的主要动力,银信合作的通道业务规模在2025年受到明显遏制,增速显著放缓。

- 主动管理业务占比提升:在监管引导下,信托公司纷纷加大主动管理业务的投入,主动管理型信托规模占比持续提升,成为行业发展的新引擎,这标志着信托公司正从“资产管理中介”向“资产管理者”转变。

- 业务类型分化:

- 融资类信托(主要是房地产和基础产业)依然是规模最大的领域,但增速受到严格限制。

- 投资类信托(证券投资、股权投资等)占比有所提升,显示出信托公司向资本市场和产业资本布局的尝试。

-

资金投向结构:

- 工商企业:依然是信托资金的第一大投向,占比超过30%,体现了信托服务实体经济的导向。

- 金融机构:占比位居第二,主要投向银行、证券等机构,部分属于通道业务。

- 基础产业:主要投向地方政府融资平台项目,在严控地方政府债务的背景下,该领域增速放缓。

- 房地产:虽然仍是重要投向,但监管对房地产信托的准入(如房企资质、项目类型)要求趋严,规模增长受到抑制。

- 证券投资:占比相对稳定,在A股市场结构性牛市中,部分信托产品表现较好。

主要业务领域分析

-

房地产信托:

- “窗口指导”频现:2025年下半年,多地银监局对房地产信托业务进行“窗口指导”,要求控制规模,审慎开展土地价款来源审查、杠杆率过高等项目的融资。

- 聚焦热点一二线城市:资金更多流向一二线城市的优质住宅项目,三四线城市及商业地产项目融资难度加大。

- 整体风险可控:虽然调控严格,但2025年房地产信托产品并未出现大面积的实质性违约,风险总体可控。

-

政信合作信托:

- 严控新增隐性债务:随着地方政府债务管理趋严,传统的政信合作模式(为地方政府融资平台贷款)受到严格限制。

- 模式创新:部分信托公司开始探索新的合作模式,如参与PPP(政府和社会资本合作)项目,或通过合规方式支持地方基础设施建设,但整体规模和增速明显放缓。

-

证券投资信托:

(图片来源网络,侵删)

(图片来源网络,侵删)- 结构性行情:2025年A股市场呈现“漂亮50”的结构性行情,蓝筹股表现优异。

- 产品分化:投向蓝筹股的量化对冲、FOF等策略的信托产品表现较好,而一些追涨杀跌、风格激进的私募产品则面临较大回撤。

- “类固收”产品受欢迎:在市场波动加大的背景下,收益相对稳健的“固收+”策略产品受到投资者青睐。

行业挑战与未来展望

2025年的严监管,既带来了挑战,也催生了机遇。

-

主要挑战:

- 业务转型阵痛:从依赖通道业务转向主动管理,对信托公司的投研能力、产品设计能力和风险控制能力提出了更高要求,转型过程充满阵痛。

- 同业竞争加剧:随着银行理财子公司、券商资管、基金子公司等机构的崛起,信托在传统领域的竞争压力越来越大。

- 盈利模式单一:行业收入来源仍主要依赖利差,业务模式相对单一,抗风险能力有待加强。

-

未来展望(2025年及以后):

- 回归本源,服务实体:这是2025年确立的核心方向,未来信托将更深度地参与到产业升级、国企改革、中小企业融资等实体经济领域。

- 深化主动管理:提升主动管理能力将成为信托公司的核心竞争力,尤其是在证券投资、股权投资、资产证券化等领域。

- 拥抱金融科技:利用大数据、人工智能等技术提升风险管理效率和客户服务体验,成为新的增长点。

- 家族信托与财富管理:随着高净值人群的财富传承需求日益增长,家族信托、慈善信托等业务将成为信托公司转型的重要方向。

- 资产证券化:作为盘活存量资产的重要工具,资产证券化业务(尤其是企业ABS)将在2025年后迎来更大的发展空间。

2025年的信托行情,是在“强监管”主旋律下的一次“刮骨疗毒”式的自我革新。 行业规模虽仍在增长,但野蛮扩张的时代已经结束,这一年,信托业被迫告别了对通道业务的路径依赖,开始艰难而坚定地向“主动管理”和“受托人”本源回归,虽然短期阵痛明显,但长期来看,这为信托行业未来的健康、可持续发展奠定了坚实的基础,2025年,是信托行业从“规模为王”迈向“质量为王”的关键转折点。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/19879.html发布于 2025-12-04

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...