国内纯碱行情

摘要:

当前国内纯碱市场正处于一个“供需双弱、价格震荡筑底”的阶段,市场情绪较为悲观,但价格已跌至部分成本线附近,下方空间有限,未来走势将主要取决于供给端的收缩速度和需求端的恢复情况,下面...

摘要:

当前国内纯碱市场正处于一个“供需双弱、价格震荡筑底”的阶段,市场情绪较为悲观,但价格已跌至部分成本线附近,下方空间有限,未来走势将主要取决于供给端的收缩速度和需求端的恢复情况,下面... 当前国内纯碱市场正处于一个“供需双弱、价格震荡筑底”的阶段,市场情绪较为悲观,但价格已跌至部分成本线附近,下方空间有限,未来走势将主要取决于供给端的收缩速度和需求端的恢复情况。

下面我们从几个维度进行详细解读:

(图片来源网络,侵删)

核心观点摘要

- 价格现状: 纯碱价格已从历史高位大幅回落,目前处于近几年的低点,期货价格与现货价格均持续承压。

- 核心矛盾: 严重的供过于求,当前纯碱产能远超实际需求,导致库存持续累积,价格不断下行。

- 未来展望: 短期内,市场仍将弱势运行,价格可能继续在低位震荡,中长期看,价格能否反弹,关键在于产能能否有效出清和需求能否显著回暖。

详细行情分析

价格走势:深跌后低位震荡

- 历史对比: 相比2025年底至2025年的历史高点(轻碱价格一度超过3000元/吨),当前价格已“腰斩”有余,国内轻碱主流出厂价格在 1300-1500元/吨 区间,重碱价格在 1400-1600元/吨 区间,期货价格(SA)也在此区间波动。

- 近期动态: 价格已连续多周处于低位,缺乏上涨动力,部分企业为了出货,报价灵活,实际成交价可能更低,市场参与者信心不足,观望情绪浓厚。

供给端:高产能利用率,但新增产能有限

- 整体产能: 国内纯碱总产能已超过 4300万吨/年,是全球最大的纯碱生产国和消费国。

- 开工率: 尽管价格低迷,但由于纯碱生产多为连续性工艺,且部分企业有成本优势,行业整体开工率依然维持在 85%-90% 的高位,这意味着市场供应量依然巨大。

- 新增产能: 过去两年是纯碱产能集中投放期,但进入2025年,新增产能的投放速度明显放缓,目前没有大规模的新增产能计划,这为未来的供需改善提供了边际支撑。

- 政策影响: 国家对高耗能行业的政策(如能耗双控、环保检查)对纯碱行业有一定影响,但当前影响有限,更多是限制其过快扩张,而非直接减产。

需求端:传统领域疲软,新兴领域亮点不足

纯碱下游需求主要分为“传统领域”和“新兴领域”。

-

传统领域(占比约75%):

- 平板玻璃(浮法玻璃,占比约40%): 这是纯碱最大的下游需求,当前房地产市场持续低迷,新开工面积和施工面积均大幅下滑,导致对玻璃的需求减弱,玻璃企业自身库存高企,利润微薄甚至亏损,对纯碱的采购积极性不高,多以按需采购为主,甚至推迟或减少采购。

- 日用玻璃(瓶罐玻璃等,占比约20%): 受消费环境影响,饮料、啤酒等包装需求增长乏力,对日用玻璃的拉动有限。

- 洗涤剂(占比约10%): 需求相对刚性,但增长缓慢,对市场整体拉动作用有限。

-

新兴领域(占比约25%):

- 光伏玻璃(占比约15%): 这是过去几年拉动纯碱需求增长的主要引擎,2025年以来,光伏行业面临严重产能过剩,组件价格大幅下跌,光伏玻璃新增产能的投放也明显放缓,虽然光伏产业长期前景向好,但短期内无法对冲传统需求的疲软。

- 其他(如食品添加剂、二氧化硅等): 占比很小,对整体市场影响微乎其微。

需求总结: 当前所有主要下游行业都处于不景气或增速放缓的状态,导致纯碱总需求量不及预期,这是造成供需失衡的根本原因。

(图片来源网络,侵删)

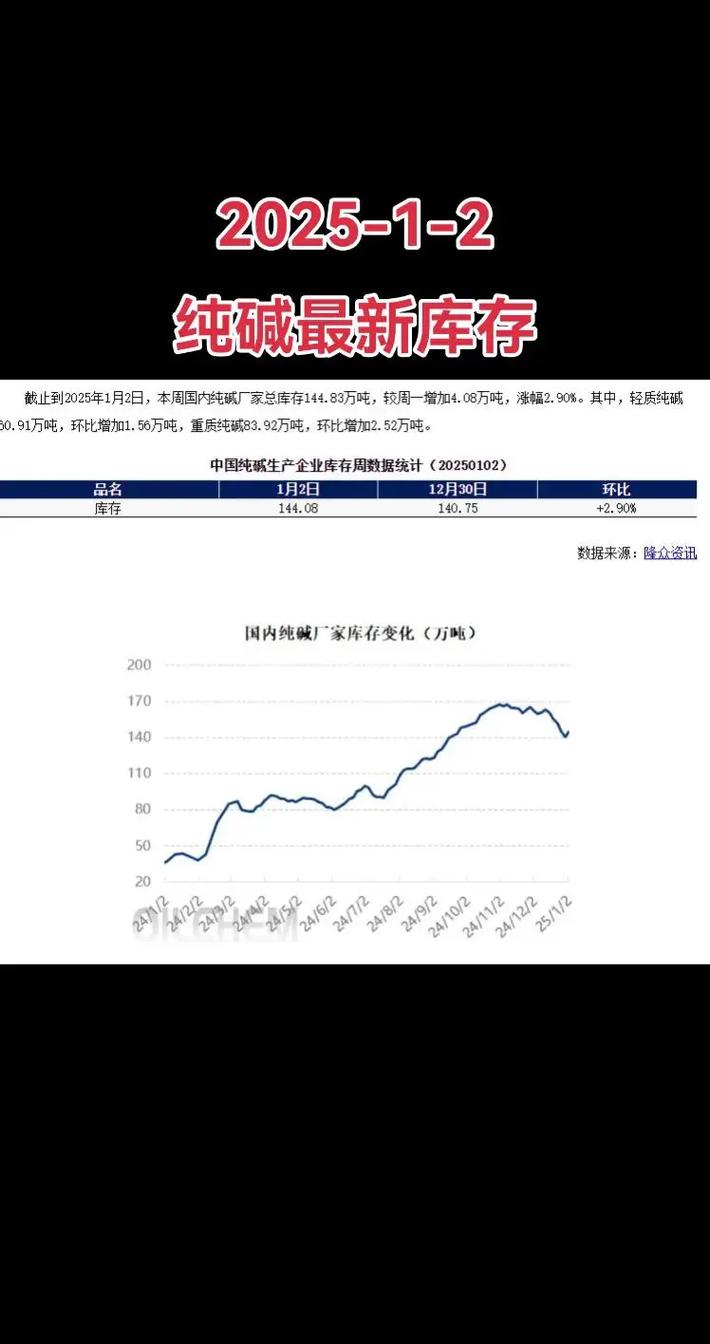

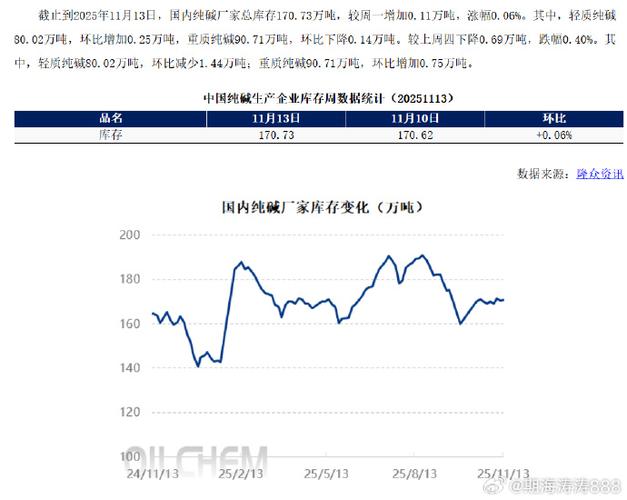

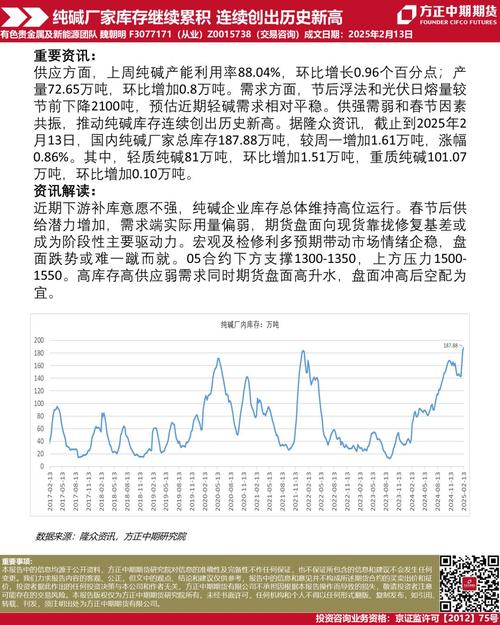

库存情况:持续高位,压力巨大

- 企业库存: 纯碱生产企业库存持续处于历史高位,部分企业库存达到甚至超过了其一个月的产量水平,高库存迫使企业不得不降价促销,形成恶性循环。

- 社会库存(港口、贸易商等): 同样处于高位,表明下游接货意愿不强,贸易环节也积累了大量库存。

- 库存去化: 库存是观察市场冷暖的“晴雨表”,只有当下游需求开始恢复,企业库存开始持续、明显地下降时,市场才可能迎来真正的转折点。

未来行情展望与影响因素

短期(未来1-3个月)

- 趋势: 预计将继续维持弱势震荡格局。

- 驱动因素:

- 利空因素: 高供给、高库存格局难以改变;房地产和光伏行业短期内难有根本性好转;部分企业可能因现金流压力而进一步降价。

- 利多因素: 价格已接近部分高成本企业的生产成本(如部分联碱法企业),继续下跌的空间有限;部分企业可能因亏损而主动减产检修,从而缓解供给压力。

中长期(未来半年至一年)

- 趋势: 市场能否反转,取决于供给侧改革的进程。

- 关键变量:

- 产能出清速度: 这是决定未来价格的核心,如果纯碱价格长期低位运行,导致一批高成本、高负债的企业被迫退出市场或永久性关停产能,那么供需格局将得到根本性改善,价格有望迎来反弹。

- 需求复苏情况:

- 房地产: 国家持续出台“保交楼”、刺激需求的政策,但房地产市场的复苏是一个缓慢且曲折的过程,其对玻璃和纯碱需求的拉动也需要时间。

- 光伏产业: 光伏行业的产能出清正在进行中,一旦供需平衡,对光伏玻璃的需求将重新增长,从而带动纯碱需求。

- 政策面: 国家对“两高一剩”(高耗能、高污染、产能过剩)行业的调控政策,可能会在环保、能耗等方面对落后产能形成进一步压力,加速行业出清。

总结与建议

- 对于投资者: 当前纯碱市场处于熊市末期,左侧交易风险较高,建议密切关注企业开工率、库存数据、主要下游(玻璃、光伏)的订单和利润情况,一旦看到明确的减产和去库存信号,可能是布局反弹机会的时机。

- 对于下游企业: 当前是纯碱采购的“窗口期”,可以维持低库存策略,按需采购,不必急于大量囤货,因为价格短期内大幅上涨的可能性不大。

- 对于行业从业者: 行业正经历痛苦的“洗牌”期,企业需要修炼内功,降低成本,优化产品结构,以应对长期的市场竞争。

国内纯碱市场正处在“黎明前的黑暗”,供需关系的根本性扭转是价格反转的唯一路径,这个过程可能需要较长时间,但价格继续深跌的空间已经不大,市场正在逐步寻找新的平衡点。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/20539.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...