原奶 行情

摘要:

“原奶行情”是一个复杂且动态变化的概念,受到全球供需、国内政策、成本、消费习惯等多重因素影响,我将从以下几个维度为您进行解读:核心观点:当前市场处于“供过于求”的下行周期,价格承压...

摘要:

“原奶行情”是一个复杂且动态变化的概念,受到全球供需、国内政策、成本、消费习惯等多重因素影响,我将从以下几个维度为您进行解读:核心观点:当前市场处于“供过于求”的下行周期,价格承压... “原奶行情”是一个复杂且动态变化的概念,受到全球供需、国内政策、成本、消费习惯等多重因素影响,我将从以下几个维度为您进行解读:

核心观点:当前市场处于“供过于求”的下行周期,价格承压严重

目前原奶市场的主要矛盾是供应过剩和需求增长放缓之间的矛盾,这导致了原奶收购价格持续低迷,乳企利润空间被挤压,整个行业正经历一轮深度调整。

(图片来源网络,侵删)

当前市场状况:价格持续走低,压力巨大

-

收购价格持续下跌:

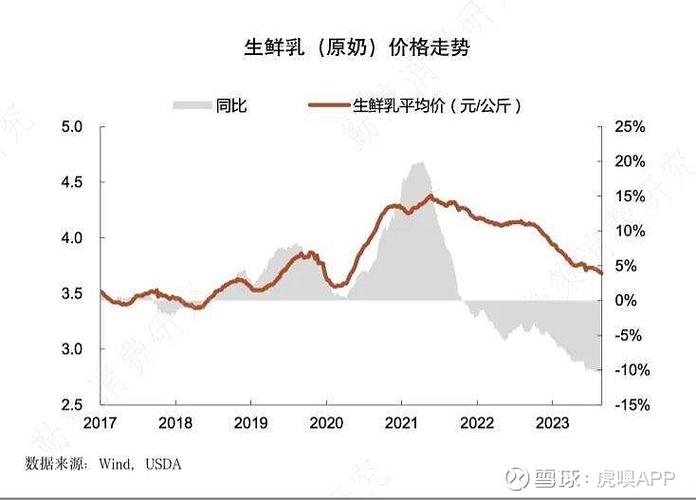

- 根据农业农村部数据及行业协会监测,自2025年下半年以来,国内生鲜乳(原奶)收购价格进入下行通道,从高点时的4.0元/公斤以上,一路下跌至2025年底及2025年初的0 - 3.3元/公斤区间,部分甚至更低。

- 国际市场的脱脂奶粉、全脂奶粉价格也处于相对低位,对国内市场形成压制。

-

库存高企,去库存压力山大:

- 由于前几年原奶行情好,养殖户和牧场大量扩产,导致原奶供应量持续增加。

- 消费端复苏不及预期,乳企消化原奶的速度跟不上生产的速度,导致原奶和乳制品库存积压严重,为了消化库存,乳企不得不减少对上游原奶的采购量,进一步压低收购价。

-

乳企利润受挤压,传导至上游:

- 原奶是乳企最主要的成本之一,当终端乳制品(如牛奶、酸奶)市场竞争激烈,价格难以大幅上涨时,原奶价格的下跌反而无法有效提升乳企的整体利润。

- 乳企为了控制成本,会主动压低收购价,将市场压力转嫁给上游的牧场和养殖户。

影响行情的核心因素分析

(一) 供应端:产能过剩是主因

-

前期的“黄金周期”刺激扩产:

(图片来源网络,侵删)

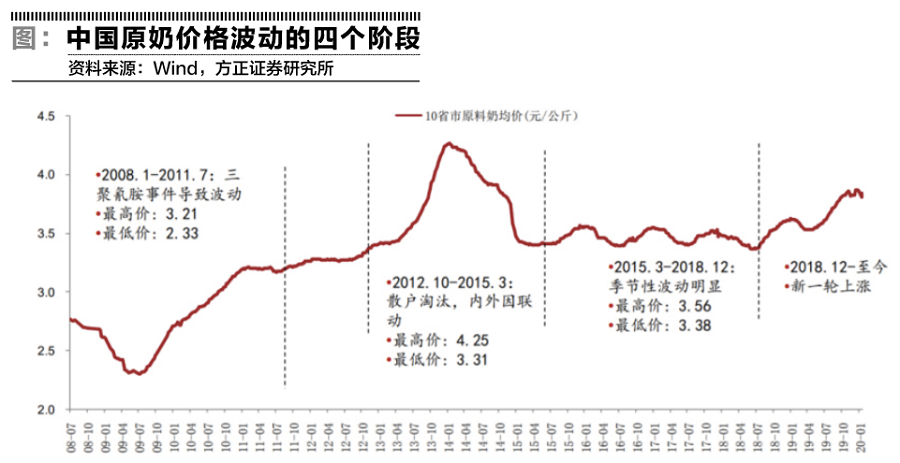

(图片来源网络,侵删)- 在2025-2025年疫情期间,居家消费增加,乳制品需求旺盛,原奶价格处于历史高位,这极大地刺激了养殖户和规模化牧场的扩产热情,大量资本涌入,奶牛存栏量和单产水平显著提升。

- 这是本轮过剩周期的根本原因,产能的释放具有滞后性,导致当前供应量远超市场需求。

-

规模化养殖提升效率:

国内奶牛养殖规模化、集约化程度不断提高,大型牧场的原奶产量占比持续增加,规模化牧场虽然成本控制更好,但其产量的稳定性也意味着一旦市场下行,供应量的“惯性”更大。

(二) 需求端:增长放缓,结构性变化

-

消费复苏不及预期:

疫后经济恢复缓慢,居民消费信心和消费能力尚未完全恢复,乳制品作为非必需的日常消费品,其消费增长自然放缓。

(图片来源网络,侵删)

(图片来源网络,侵删) -

消费习惯变化与替代品竞争:

- 健康意识提升:消费者对高糖、高脂产品的警惕性提高,对传统白奶和基础酸奶的需求增长放缓,而对功能性乳制品(如奶酪、益生菌酸奶、高端牛奶)的需求增加。

- 植物基饮品崛起:燕麦奶、豆奶、杏仁奶等植物基饮品对传统牛奶市场形成了一定的分流,尤其是在年轻消费群体中。

- 经济下行压力:在经济不确定性增加的背景下,部分消费者可能会选择价格更低的乳制品品牌,甚至减少消费频次。

(三) 成本端:饲料成本高企,挤压利润

- 饲料成本居高不下:

- 奶牛的主要饲料是玉米和豆粕,其价格受国际大宗商品市场和国内粮食政策影响,近年来一直处于较高水平。

- 这意味着,即使原奶收购价格下跌,牧场的养殖成本(尤其是饲料成本)并没有同比例下降,导致“卖一公斤奶不如卖一公斤饲料”的怪象出现,牧场亏损面扩大。

(四) 政策与进口影响

-

进口奶粉的冲击:

国际市场,尤其是大洋洲(新西兰、澳大利亚)和欧洲的奶源充足,奶粉价格较低,国内乳企为了降低成本,会增加对进口大包粉的采购,这直接抑制了国内原奶的需求和价格。

-

国家收储政策:

- 面对严重的供过于求,农业农村部等相关部门曾启动“临时收储”政策,即由国家出面收购一部分过剩的原奶,用于加工成乳制品储备(如奶粉、奶酪),以稳定市场价格。

- 这在一定程度上起到了“托底”作用,防止价格暴跌,但无法从根本上改变市场供需格局,且收储数量有限。

未来行情展望与趋势预测

-

短期(未来3-6个月):筑底震荡,难言反转

- 去库存是关键:市场能否企稳,首先取决于乳企的库存去化速度,在库存显著下降之前,原奶价格难以大幅反弹。

- 产能出清是过程:持续的低价将迫使部分成本高、抗风险能力弱的中小牧场退出市场或被兼并,这个过程被称为“产能出清”,只有当过剩产能被有效消化,市场才能重新达到平衡。

- 预计价格将在低位(如3.0元/公斤左右)震荡,小幅波动的可能性较大,但出现大幅上涨的动力不足。

-

中长期(未来1-2年):有望触底回升,但新常态已现

- 周期性规律:乳业具有明显的周期性,从“过剩-降价-亏损-减产-短缺-涨价-盈利-扩产”的循环,目前正处于“亏损-减产”的阶段,随着产能的持续收缩,供应将逐步减少,为未来的价格回升奠定基础。

- 结构性机会:未来市场的复苏将是结构性的,对高品质、功能性、差异化的原奶需求将率先恢复并保持增长,用于制作A2奶、有机奶、奶酪、婴幼儿奶粉的高端奶源,其价格抗跌性和回升潜力会更好。

- 行业集中度提升:本轮洗牌将加速行业整合,大型乳企和规模化牧场的话语权会进一步增强,市场格局更加清晰。

给不同参与者的建议

-

对于牧场/养殖户:

- 生存第一:现金流是生命线,应积极控制成本,特别是饲料成本。

- 提升品质:向高端化、差异化方向发展,生产特定乳企需要的特色奶源,以获得更好的价格。

- 谨慎扩产:避免在行业低谷期盲目扩大规模。

-

对于乳制品企业:

- 控制成本:利用低价机会,优化供应链,控制生产成本。

- 优化产品结构:加大奶酪、黄油、功能性乳制品等高附加值产品的研发和推广,减少对基础白奶的依赖。

- 战略布局上游:可以考虑趁机收购或兼并优质的、有潜力的牧场,加强上游掌控力。

-

对于普通消费者:

- 把握时机:目前是购买乳制品的“好时机”,市场上促销活动多,可以以相对实惠的价格购买到所需的牛奶、酸奶等产品。

当前原奶行情正处于深度调整的“寒冬期”,核心问题是产能过剩,短期内价格仍将承压,市场需要时间来消化库存和出清产能,但从中长期看,随着行业周期的自然演进和结构性调整,市场终将恢复平衡,并向着更高质量、更具差异化的方向发展。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/20739.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...