药厂的行情

摘要:

“药厂行情”是一个非常宏观的概念,可以从行业整体趋势、细分领域表现、核心驱动因素、面临的挑战以及未来展望等多个维度来解读,总体来看,全球和中国医药行业都处在一个深刻的转型期,机遇与...

摘要:

“药厂行情”是一个非常宏观的概念,可以从行业整体趋势、细分领域表现、核心驱动因素、面临的挑战以及未来展望等多个维度来解读,总体来看,全球和中国医药行业都处在一个深刻的转型期,机遇与... “药厂行情”是一个非常宏观的概念,可以从行业整体趋势、细分领域表现、核心驱动因素、面临的挑战以及未来展望等多个维度来解读,总体来看,全球和中国医药行业都处在一个深刻的转型期,机遇与挑战并存。

行业整体趋势:转型与重构

当前药厂行业最核心的趋势是从“仿制药”向“创新药”的艰难转型,以及政策、市场和技术的多重驱动。

(图片来源网络,侵删)

-

创新驱动成为主旋律:

- 政策倒逼:国家集采(带量采购)和医保谈判对仿制药和成熟期创新药的价格形成了巨大压力,迫使企业必须转向研发真正有临床价值的、无法被轻易替代的创新药,才能获得高利润和市场空间。

- 资本青睐:资本市场越来越关注企业的研发管线实力,拥有强大研发管线和潜力的Biotech(生物科技公司)和大型药企更容易获得融资和估值提升。

-

国际化成为必答题:

- “出海”不再是加分项,而是衡量一家创新药企能否持续发展的关键指标,License-in(引进授权)和License-out(对外授权)交易非常活跃,成功的对外授权(License-out)不仅能带来巨额首付款和里程碑付款,更是对研发实力的国际认可。

- 中国药企正在从“仿制药出海”向“创新药出海”迈进,尤其是在肿瘤、自免、代谢疾病等领域,已经有企业成功将新药推向海外市场。

-

技术融合与跨界竞争:

- 前沿技术:细胞与基因治疗、mRNA、ADC(抗体偶联药物)、PROTAC(蛋白降解靶向联合体)等前沿技术成为研发热点,正在重塑疾病治疗的格局。

- AI赋能:人工智能被广泛应用于药物发现(靶点识别、分子设计)、临床试验优化、生产流程改进等环节,极大地提高了研发效率,降低了成本。

- 跨界玩家:科技巨头(如腾讯、阿里、华为)凭借其在数据、算力和算法上的优势,纷纷布局医疗健康领域,对传统药企形成“降维打击”。

细分领域表现:冰火两重天

不同细分领域的药厂行情差异巨大,呈现出典型的“冰火两重天”景象。

(图片来源网络,侵删)

“火”的领域(高景气、高增长)

-

创新药(特别是First-in-class/Best-in-class):

- 行情:这是目前最受追捧的领域,拥有差异化、重磅创新管线的公司,其估值和股价表现通常非常强劲。

- 热门靶点:肿瘤(如PD-1/L1、Claudin 18.2、KRAS G12C)、自身免疫性疾病(如IL-23, JAK)、代谢疾病(如GLP-1)等。

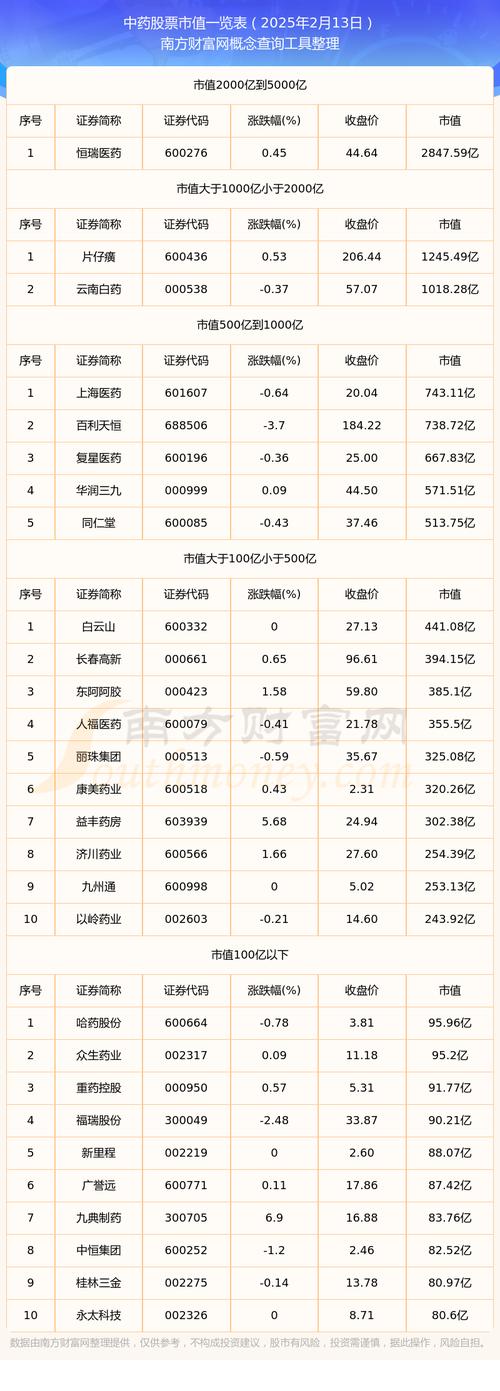

- 代表公司:百济神州、信达生物、和黄医药、再鼎医药等。

-

生物药:

- 行情:相比传统化学药,生物药(抗体、疫苗、细胞治疗等)具有更高的特异性和疗效,是创新药的核心方向,整个产业链(上游CDMO/CMO、下游药企)都处于高速增长期。

- 代表公司:药明生物、药明康德(一体化平台)、百济神州(自建产能)。

-

CXO(医药外包):

- 行情:作为创新药的“卖水人”,CXO行业景气度与创新药研发投入高度相关,尽管受到地缘政治(如美国《生物安全法案》预期)的短期扰动,但其长期逻辑依然坚实,特别是临床CRO和CDMO(合同研发生产组织)需求旺盛。

- 代表公司:药明康德、康龙化成、凯莱英、药明生物。

-

消费医疗与特色专科药:

(图片来源网络,侵删)

(图片来源网络,侵删)- 行情:不受集采和医保控费影响最大的领域,包括:

- 眼科:如爱尔眼科(医疗服务)、兴齐眼药(眼科药)。

- 医美:如爱美客(玻尿酸)、华熙生物(玻尿酸原料)。

- 口腔:如通策医疗(口腔医疗服务)。

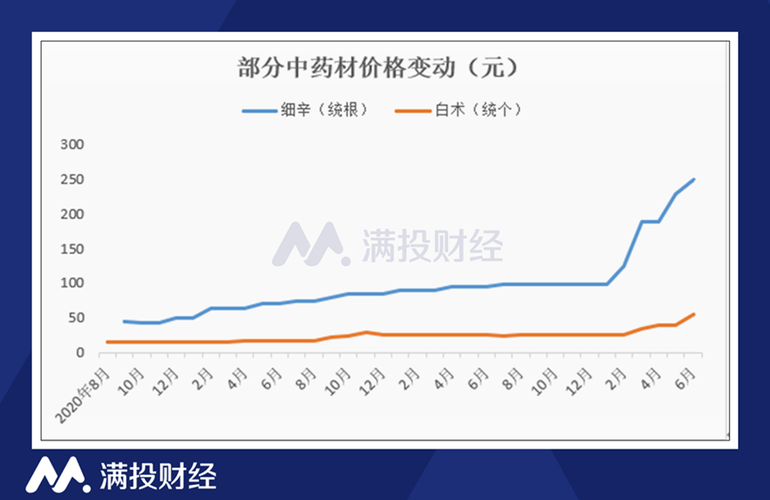

- 特色中药:拥有独家品种、品牌护城河的中药企业,在政策支持下表现稳健。

- 行情:不受集采和医保控费影响最大的领域,包括:

“冰”的领域(承压、转型)

-

仿制药:

- 行情:集采的“灵魂砍价”彻底改变了仿制药的生态,通过集采的仿制药利润空间被极度压缩,从“高毛利”变为“薄利多销”的生意。

- 影响:大量仿制药企面临生存危机,行业加速出清,幸存者需要通过原料药一体化、国际化或向专科药/复杂制剂转型来寻找新的增长点。

-

传统成熟期创新药:

- 行情:即使曾经是“明星药”,一旦进入医保谈判,价格也可能大幅下降,PD-1/PD-L1抑制剂经历了多轮“内卷式”的价格战,导致相关药企的营收增长放缓。

- 策略:药企需要不断推出新的适应症、联合疗法,或通过国际化来弥补国内市场的收入损失。

核心驱动因素与政策影响

-

政策(中国市场的“指挥棒”):

- 国家集采/医保谈判:最核心的驱动力,重塑了药品定价和市场竞争格局。

- “十四五”医药工业规划:明确提出要加快创新药发展,推动产业基础高级化、产业链现代化。

- MAH(药品上市许可持有人)制度:促进了研发与生产的分工,催生了大量Biotech和CDMO的繁荣。

- 鼓励创新与临床价值导向:CDE(药品审评中心)改革,加快了临床急需新药的审批上市。

-

需求端(人口老龄化与健康意识提升):

- 中国正在快速进入深度老龄化社会,对肿瘤、心脑血管、糖尿病、阿尔茨海默病等老年慢性病药物的需求持续刚性增长。

- 新冠疫情后,居民对健康的重视程度空前提高,预防性医疗、健康管理、疫苗等领域的需求被激活。

面临的主要挑战

- 研发风险高、周期长、成本大:创新药研发成功率不足10%,一个新药从研发到上市平均需要10-15年,投入高达数十亿美元。

- 市场竞争白热化:热门靶点扎堆,同质化竞争严重,导致“内卷”,研发投入回报率面临压力。

- 支付端压力巨大:医保基金“池子”有限,控费是长期趋势,药企需要证明产品的“临床价值”和“经济价值”才能获得理想的定价。

- 地缘政治风险:中美科技竞争加剧,对中国药企(尤其是CXO和有出海业务的药企)构成潜在的供应链和市场准入风险。

未来展望与投资建议

未来展望:

- 创新是唯一出路:仿制药的路越走越窄,向创新转型是所有药企的必然选择。

- 分化加剧:拥有强大研发实力、丰富管线和商业化能力的企业将强者恒强,而缺乏核心竞争力的企业将被淘汰或并购。

- 产业链全球化:中国药企将更深度地融入全球产业链,在全球范围内配置资源、参与竞争。

- 技术融合深化:AI、大数据等技术将与新药研发深度融合,成为核心竞争力。

给不同类型药企的建议:

- 大型药企:发挥资金和商业化优势,通过“自主研发 + 外部合作(License-in)”双轮驱动,快速补齐管线短板,并积极推动创新药出海。

- Biotech(中小型创新药企):聚焦某一特定领域做深做透,打造差异化的核心技术平台,早期阶段应积极寻求与大药企的合作(License-out),以获取资金和资源支持。

- 仿制药企:不要幻想集采政策放松,应主动求变,向原料药、复杂制剂、国际化市场、或消费医疗领域转型。

当前药厂的“行情”是结构性分化的,对于那些拥抱创新、技术领先、并能适应政策变化的药企来说,正处在一个充满机遇的黄金发展期,而对于那些固守传统、缺乏核心竞争力的企业来说,则面临着严峻的生存挑战,整个行业正从野蛮生长的“春秋时代”,进入大浪淘沙、巨头争霸的“战国时代”。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/20742.html发布于 2025-12-07

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...