白酒行情预测

摘要:

需要强调的是,任何预测都存在不确定性,以下分析基于当前市场信息、行业数据和逻辑推演,不构成任何投资建议,核心观点:行业进入“结构性分化”与“深度调整期”白酒行业已经告别了“普涨”的...

摘要:

需要强调的是,任何预测都存在不确定性,以下分析基于当前市场信息、行业数据和逻辑推演,不构成任何投资建议,核心观点:行业进入“结构性分化”与“深度调整期”白酒行业已经告别了“普涨”的... 需要强调的是,任何预测都存在不确定性,以下分析基于当前市场信息、行业数据和逻辑推演,不构成任何投资建议。

核心观点:行业进入“结构性分化”与“深度调整期”

白酒行业已经告别了“普涨”的黄金时代,进入了以“分化”和“分化”为主要特征的深度调整期,这意味着,不再是所有白酒都能赚钱,头部品牌、高端产品依然坚挺,而腰部和低端品牌则面临巨大压力。

行情核心驱动因素分析

要预测未来,首先要理解影响行情的核心变量,即“多空因素”。

【利多因素 - 看涨观点】

-

宏观经济与消费复苏(长期利好):

- 消费场景恢复: 随着经济活动正常化,商务宴请、家庭聚会、婚宴等核心消费场景正在逐步恢复,这是中高端白酒需求的基本盘。

- 资产效应: 在经济不确定性增加时,高端白酒(如茅台)因其金融属性和稀缺性,被视为一种“硬通货”和保值资产,吸引了部分投资和避险资金。

-

品牌护城河与集中度提升(结构性利好):

- 头部效应显著: 以贵州茅台为绝对龙头的品牌格局日益稳固,茅台、五粮液、泸州老窖等一线品牌的品牌力、渠道力和定价权极强,能够通过提价等方式将成本压力传导给消费者,保持利润增长。

- 挤压式增长: 市场总量可能停滞甚至萎缩,但消费会向头部品牌集中,中小品牌的市场份额被不断挤压,资源向优势企业集中,这会推高龙头企业的股价和业绩。

-

渠道改革与库存优化(短期利好):

(图片来源网络,侵删)

(图片来源网络,侵删)- 去库存周期: 经过前几年的渠道扩张,行业积累了较高的库存,各大酒企正在积极推动渠道改革,通过控量、挺价、优化经销商结构等方式主动去库存,一旦库存回归健康水平,价格体系将更加稳定,为下一轮行情奠定基础。

【利空因素 - 看跌观点】

-

宏观经济与消费信心(核心压力):

- 居民收入预期: 当前经济环境下,居民对未来收入的预期偏谨慎,这直接影响了可选消费,尤其是价格高昂的高端白酒的消费意愿,送礼、商务等“面子消费”会首先被压缩。

- 消费降级趋势: 部分消费者开始从高端白酒转向次高端或区域龙头品牌,出现“消费降级”或“消费理性化”的趋势,对茅台等超高端产品的价格形成压制。

-

高库存与价格倒挂(短期压力):

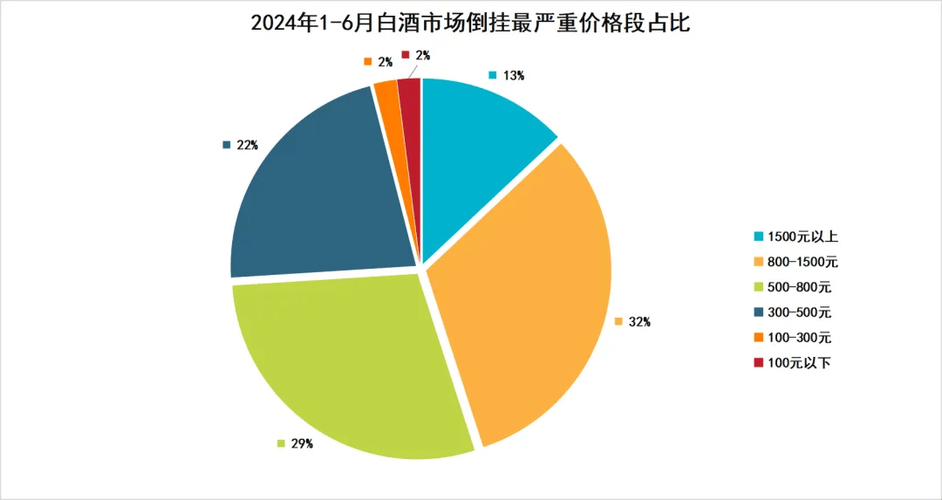

- 渠道库存高企: 这是目前行业面临的最直接问题,从经销商到终端,库存水平普遍较高,为了回笼资金,部分经销商存在低价抛货行为,导致市场零售价低于官方指导价(价格倒挂),破坏了价格体系,打击了渠道信心。

- 动销放缓: 高库存叠加消费疲软,导致白酒的“动销”(即销售速度)明显放缓,企业去库存的压力巨大。

-

政策风险(长期不确定性):

- “三公”消费限制: 虽然政策已常态化,但任何对公务消费的收紧都会对高端白酒的需求产生直接影响。

- 反腐败与反浪费: 持续的社会舆论和监管导向,也在一定程度上抑制了非理性的高端消费。

-

估值水平:

(图片来源网络,侵删)

(图片来源网络,侵删)- 龙头股估值不低: 以贵州茅台为代表的白酒龙头股,长期享有估值溢价,在经济下行期,其高估值面临一定的回调压力。

行情预测与展望

综合以上因素,我们可以对未来白酒行情做出以下分层预测:

短期(未来3-6个月):震荡筑底,等待企稳信号

- 市场情绪: 偏于谨慎,以存量资金博弈为主,市场对去库存进展和消费复苏力度高度敏感。

- 价格走势: 高端白酒(茅台、五粮液)的批价和零售价将在当前位置震荡,价格倒挂现象会逐步缓解,但难以快速上涨,腰部及以下品牌价格压力较大,可能继续承压。

- 投资逻辑: 观望为主,关注核心指标:茅台批价(是否企稳回升)、社会库存水平(行业报告和渠道调研)、动销数据(酒企月度/季度报表),只有看到这些数据出现明确的积极信号,市场才可能迎来反弹。

中期(未来1-2年):结构性行情,强者恒强

- 市场格局: 分化将是主旋律,行业将完成一轮深度洗牌。

- 高端酒(茅、五、泸):

- 确定性最高,凭借其强大的品牌护城河和定价权,能够穿越周期,即使消费总量不增长,也能通过提升产品结构(如推出更高价位的系列酒)和市场份额实现增长,它们的行情与宏观经济复苏的节奏强相关,一旦经济预期好转,将是领涨板块。

- 次高端酒(如汾酒、酒鬼酒、舍得等):

- 弹性最大,风险也最高,它们高度依赖于商务宴请和宴席场景,受消费信心影响最大,在复苏初期,可能会率先受益于消费场景的恢复和“消费降级”带来的替代效应,但如果复苏不及预期,其业绩和股价波动会非常剧烈。

- 区域龙头及大众酒(如古井贡、今世缘、口子窖等):

- 稳健增长,它们深耕本地市场,拥有稳固的根据地和消费群体,受全国性经济波动影响相对较小,业绩增长相对平稳,适合作为防御性配置,但爆发性较弱。

长期(3年以上):价值回归,聚焦品牌与品质

- 核心逻辑: 长期来看,白酒的价值最终回归到其“品牌文化”和“酿造工艺”的本质。

- 趋势判断:

- 品牌集中度持续提升: 随着消费者品牌意识的增强,市场份额会进一步向头部品牌集中,马太效应加剧。

- 消费升级与理性并存: 富裕阶层的消费升级仍在继续,对顶级白酒的需求依然坚挺,大众消费则更加注重性价比和品牌口碑,理性消费成为主流。

- 国际化进程: 中国白酒的国际化是长期看点,但目前进展缓慢,对国内市场影响有限。

投资策略建议

-

核心配置(“茅指数”): 对于风险偏好较低、追求长期稳定增长的投资者,贵州茅台是整个白酒行业的“压舱石”和“定海神针”,其商业模式、现金流和品牌地位无与伦比,可以逢低作为核心资产长期持有,五粮液、泸州老窖作为第二梯队,也具备长期投资价值。

-

卫星配置(高弹性): 对于风险承受能力较强、追求更高收益的投资者,可以关注次高端龙头,清香龙头山西汾酒的品牌势能和全国化扩张逻辑,或酒鬼酒在馥郁香香型的独特定位,但需密切关注其库存和动销数据,做好仓位管理。

-

防御性配置: 可以关注区域白酒龙头,如古井贡酒、今世缘等,它们业绩增长稳健,估值相对较低,在市场震荡时具备防御属性。

-

规避风险: 坚决规避那些品牌力弱、渠道混乱、库存高企、业绩暴雷的中小白酒企业,在行业调整期,这些企业面临的生存压力最大,股价风险也最高。

白酒的未来行情,是一场“剩者为王”的淘汰赛。短期看库存和动销,中期看经济和消费,长期看品牌和格局,投资者需要摒弃“白酒永远涨”的旧思维,以更加审慎和结构化的视角看待这个行业。

当前阶段,耐心是最大的美德。 等待市场出清、库存回归健康、消费信心修复的明确信号,再择机布局,或许是更为稳妥的策略。

作者:咔咔本文地址:https://jits.cn/content/20779.html发布于 2025-12-07

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...