华虹半导体行情为何波动?是行业周期影响还是自身业绩驱动?

摘要:

“华虹行情”通常指的是在香港上市的华虹半导体有限公司(股票代码:1347.HK)的股价走势和市场表现,要分析其行情,我们需要从公司基本面、行业动态、市场情绪和未来展望等多个维度来看...

摘要:

“华虹行情”通常指的是在香港上市的华虹半导体有限公司(股票代码:1347.HK)的股价走势和市场表现,要分析其行情,我们需要从公司基本面、行业动态、市场情绪和未来展望等多个维度来看... “华虹行情”通常指的是在香港上市的华虹半导体有限公司(股票代码:1347.HK)的股价走势和市场表现,要分析其行情,我们需要从公司基本面、行业动态、市场情绪和未来展望等多个维度来看。

核心摘要 (一句话概括)

华虹当前的行情,正处在一个“短期承压,长期向好”的复杂阶段,它是中国大陆规模最大、技术最领先的特色工艺晶圆代工厂,在“国产替代”和“新能源汽车/光伏”等长期趋势下拥有巨大潜力,但同时也面临着行业周期性下行、高资本开支压力以及与中芯国际的激烈竞争。

(图片来源网络,侵删)

公司基本面分析 (“好”在哪里?)

华虹的核心优势在于其“特色工艺”的定位,这使其在市场上具有独特的竞争力和护城河。

-

业务模式与市场定位:

- 晶圆代工:华虹不设计芯片,而是根据客户(如芯片设计公司)的需求,为其制造芯片,这属于半导体产业链中技术、资金和人才密集的环节。

- 特色工艺领导者:与中芯国际等专注于逻辑芯片(如手机CPU、PC处理器)的厂商不同,华虹专注于功率半导体(IGBT、MOSFET)、嵌入式非易失性存储器(eNVM)、CIS(图像传感器)等特色工艺,这些芯片是新能源汽车、光伏、工业控制、物联网等领域的核心元器件。

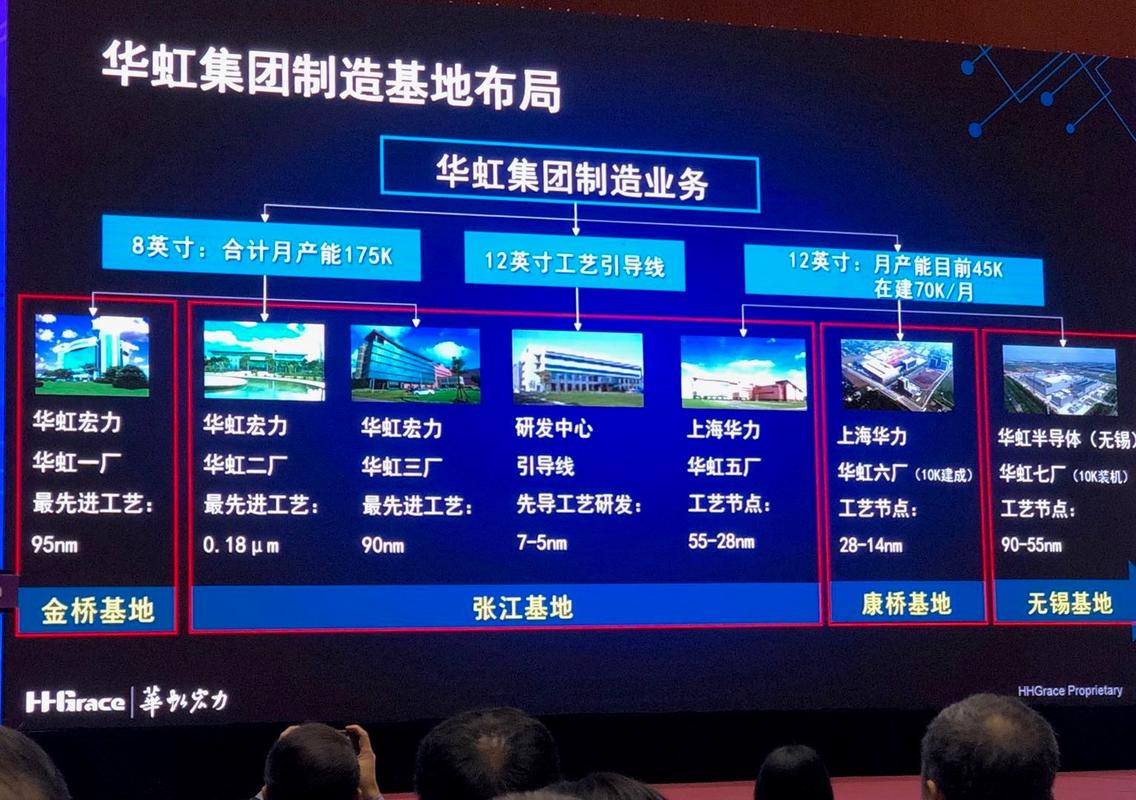

- “8英寸+12英寸”双轮驱动:华虹拥有全球领先的8英寸晶圆产能,并正在大力扩张12英寸产能,8英寸晶圆是功率半导体和MCU(微控制器)的主力,目前市场供应紧张,华虹在此领域优势明显,12英寸晶圆则用于更先进、更复杂的芯片,是其未来增长的关键。

-

核心亮点与增长引擎:

- 受益于新能源浪潮:全球新能源汽车渗透率持续提升,每辆车需要大量的IGBT等功率器件来控制电机和电源,光伏、储能产业的爆发也带来了巨大的功率器件需求,华虹作为功率半导体代工龙头,是这波浪潮最直接的受益者之一。

- 国产替代的核心力量:在当前地缘政治背景下,中国正努力实现半导体产业链的自主可控,华虹作为中国大陆的头部晶圆厂,在国产替代浪潮中扮演着至关重要的角色,获得了政策和市场的双重支持。

- 产能持续扩张:上海华虹(无锡)基地项目正在建设中,这将大幅提升其12英寸晶圆的产能,满足未来客户的需求,巩固其市场地位,这是其未来业绩增长的核心保障。

行业与市场动态 (“坏”在哪里?)

尽管前景光明,但华虹的短期股价也面临着不少压力。

(图片来源网络,侵删)

-

行业周期性下行:

全球半导体行业具有明显的周期性,当前(2025-2025年)正处于下行周期,下游消费电子(如手机、PC)需求疲软,导致客户去库存、削减订单,晶圆代工厂的产能利用率普遍下降,价格竞争加剧,这直接影响了华虹的短期业绩和盈利能力。

-

激烈的竞争格局:

- 国内竞争:最主要的竞争对手是中芯国际(00981.HK),中芯国际规模更大,技术节点更先进(在逻辑代工领域有优势),而华虹则在特色工艺上更专注,两者在客户、人才、市场上存在竞争关系。

- 国际竞争:全球晶圆代工市场由台积电 绝对主导,三星 和格芯 等国际巨头也实力雄厚,华虹需要在技术和成本上不断追赶,才能在全球市场中赢得更多份额。

-

高昂的资本开支压力:

(图片来源网络,侵删)

(图片来源网络,侵删)半导体制造是“吞金兽”,为了维持技术领先和满足客户需求,华虹需要持续投入巨额资金用于购买设备、建新厂(如12英寸项目),这会消耗大量现金流,并可能导致短期内折旧费用高企,影响利润率,市场会密切关注其现金流状况和负债水平。

技术面与近期行情表现

- 股价走势:自2025年以来,受全球半导体下行周期影响,华虹的股价从高点回落,经历了较长时间的调整,近期股价在相对低位震荡,市场情绪较为谨慎。

- 估值水平:与历史高点相比,当前估值处于相对较低的位置,这反映了市场对其短期业绩的担忧,但也可能为长期投资者提供了潜在的“安全边际”,市盈率、市净率等指标需要与行业平均水平(如中芯国际)进行比较来判断其估值是否合理。

- 催化剂:未来股价的上涨需要新的催化剂,

- 行业周期触底反弹,消费电子需求回暖。

- 新能源汽车/光伏等下游需求超预期增长。

- 新产能(12英寸)顺利投产并获得大客户订单。

- 公司发布超预期的季度财报。

未来展望与投资逻辑

长期看多逻辑 (Bull Case):

- 赛道优势:聚焦于功率半导体等高增长、高壁垒的特色工艺赛道,与全球绿色能源转型的大趋势高度契合。

- 国产替代:在中国大力发展本土半导体产业的背景下,作为头部企业,将持续获得政策和市场的支持,市场份额有望持续提升。

- 产能扩张:无锡12英寸项目的成功投产将是公司未来几年最重要的增长引擎,有望打开新的天花板。

短期谨慎逻辑 (Bear Case):

- 行业周期:半导体下行周期尚未结束,短期内业绩承压的压力依然存在。

- 竞争加剧:与中芯国际的国内竞争以及与国际巨头的竞争,可能挤压其利润空间。

- 财务风险:高资本开支带来的负债和现金流压力是需要持续关注的风险点。

总结与建议

华虹的行情,本质上是一场关于“短期阵痛”与“长期成长”的博弈。

- 对于长期投资者:如果你看好中国半导体产业的自主可控,以及新能源汽车、光伏等未来十年确定性的高增长赛道,那么华虹作为特色工艺的龙头,是一个值得关注的标的,当前的低估值可能是一个不错的布局时机,但需要有足够的耐心来等待行业周期的反转和公司产能释放带来的价值重估。

- 对于短期交易者:需要密切关注行业景气度指标(如全球半导体销售额、下游库存数据)、公司季度财报(尤其是毛利率和产能利用率)以及地缘政治等催化剂,由于其股价波动较大,更适合风险承受能力较高的投资者。

在投资前,请务必:

- 仔细阅读公司的财务报告,了解其营收、利润、毛利率、现金流和负债情况。

- 跟踪行业新闻,关注半导体周期、竞争对手动态和下游需求变化。

- 明确自己的投资目标和风险偏好,华虹并非适合所有类型的投资者。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/21460.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...