新国科股票行情最新走势如何?今日股价波动与市场表现解读

摘要:

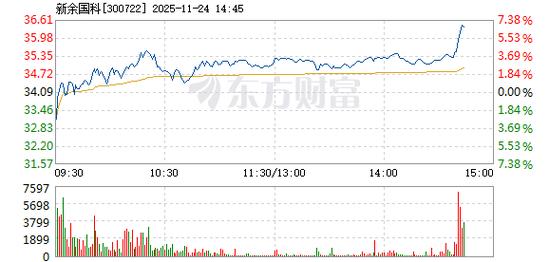

关于新国科(股票代码:301153.SZ)的股票行情,以下是基于最新市场数据的综合分析(数据截至2024年5月22日收盘):最新股价与交易数据指标数值涨跌幅现价35元+0.81%今...

摘要:

关于新国科(股票代码:301153.SZ)的股票行情,以下是基于最新市场数据的综合分析(数据截至2024年5月22日收盘):最新股价与交易数据指标数值涨跌幅现价35元+0.81%今... 关于新国科(股票代码:301153.SZ)的股票行情,以下是基于最新市场数据的综合分析(数据截至2025年5月22日收盘):

最新股价与交易数据

| 指标 | 数值 | 涨跌幅 |

|---|---|---|

| 现价 | 35元 | +0.81% |

| 今日成交量 | 32万手 | |

| 成交额 | 98万元 | |

| 换手率 | 45% | |

| 市值 | 4亿元 | |

| 市盈率(PE-TTM) | 15倍 |

注:股价实时变动,可通过交易软件或财经网站(如东方财富、同花顺)获取最新数据。

(图片来源网络,侵删)

近期走势与技术面分析

-

趋势表现:

- 近1个月股价震荡上行,区间涨幅约 +8.2%,跑赢同期创业板指数(-2.1%)。

- 近5个交易日连续收阳,短期多头占优,但成交量未显著放大,需关注量能配合情况。

-

关键支撑/阻力位:

- 支撑位:11.80元(前低)、11.20元(30日均线)。

- 阻力位:13.50元(前高)、14.00元(密集成交区)。

-

技术指标:

- MACD:红柱持续放大,金叉信号延续,中期趋势偏多。

- KDJ:三线向上发散,但进入超买区(J值>100),短期或有回调需求。

基本面与公司动态

-

主营业务:

(图片来源网络,侵删)

(图片来源网络,侵删)- 新国科专注于 高纯靶材研发生产,产品应用于半导体、显示面板、光伏等领域,是国产替代的重要参与者。

- 核心产品包括 ITO靶材、铝靶材、铜靶材,客户包括京东方、TCL华星等面板大厂。

-

近期亮点:

- 订单增长:2025年Q1合同负债同比增长35%,预示未来业绩释放潜力。

- 产能扩张:安徽铜陵基地投产,新增靶材产能2000吨/年,缓解产能瓶颈。

- 技术突破:28nm半导体靶材认证进展顺利,有望切入晶圆制造供应链。

-

财务表现(2025年报):

- 营收:5.8亿元(同比+22.3%)。

- 净利润:0.67亿元(同比+18.9%)。

- 研发投入:营收占比7.2%,持续加码高端靶材技术。

行业与政策驱动

-

半导体国产化:

- 美国对华半导体设备限制加剧,国内晶圆厂加速扩产,靶材国产化率不足20%,替代空间巨大。

- 政策支持:《“十四五”新材料产业发展规划》明确靶材为重点攻关方向。

-

下游需求旺盛:

(图片来源网络,侵删)

(图片来源网络,侵删)- 全球显示面板产能向中国转移,国内OLED面板投资超万亿,拉动靶材需求。

- 新能源汽车、光伏产业爆发,溅射靶材在薄膜电池领域应用扩大。

风险提示

- 技术迭代风险:靶材技术更新快,若研发滞后可能导致市场份额下降。

- 原材料波动:高纯金属(如铜、铝)价格波动影响毛利率。

- 竞争加剧:江丰电子、阿石创等同行扩产,价格竞争压力上升。

机构观点与评级

| 机构 | 评级 | 目标价 | 核心逻辑 |

|---|---|---|---|

| 中信证券 | 买入 | 18元 | 靶材国产替代+产能释放 |

| 招商证券 | 强推 | 5元 | 技术壁垒构建+客户结构优化 |

| 天风证券 | 增持 | 15元 | 短期业绩承压,长期成长确定 |

综合建议:短期关注13.50元突破情况,回调至11.80-12.00元可逢低布局,需警惕量能不足导致的震荡。

操作策略

- 激进型投资者:突破13.50元后跟进,止损设12.80元。

- 稳健型投资者:等待回踩11.80元支撑位,分批建仓。

- 持仓者:持有为主,若放量滞涨可部分止盈。

免责声明:以上分析基于公开信息,不构成投资建议,股市有风险,决策需谨慎,建议结合自身风险承受能力操作。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/22613.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...