中国央行区块链钱包

摘要:

中国人民银行(中国央行)并没有推出一个面向公众的、名为“央行区块链钱包”的App,公众所熟知的、与央行直接相关的数字人民币钱包,其技术基础是“双层运营体系”和“中心化管理”,而不是...

摘要:

中国人民银行(中国央行)并没有推出一个面向公众的、名为“央行区块链钱包”的App,公众所熟知的、与央行直接相关的数字人民币钱包,其技术基础是“双层运营体系”和“中心化管理”,而不是... 中国人民银行(中国央行)并没有推出一个面向公众的、名为“央行区块链钱包”的App。

公众所熟知的、与央行直接相关的数字人民币钱包,其技术基础是“双层运营体系”和“中心化管理”,而不是传统意义上的、去中心化的区块链技术。

(图片来源网络,侵删)

下面我将为您详细解释:

核心概念:数字人民币(e-CNY)

您听说的“央行区块链钱包”,很可能指的是数字人民币(e-CNY)的官方钱包App。

-

什么是数字人民币? 它是中国人民银行发行的数字形式的法定货币,与纸币和硬币(统称M0)具有同等的法律地位,是“钱”的数字化形态,而不是一种加密货币或投资品。

-

它的核心技术是什么? 虽然数字人民币项目早期探索过区块链技术,但最终选择了更可控、更高效的中心化架构,其核心技术包括:

(图片来源网络,侵删)

(图片来源网络,侵删)- 双层运营体系:央行不直接面向公众,而是将数字人民币兑换给指定的“运营机构”(如工、农、中、建等各大银行,以及支付宝、微信支付等支付机构),再由这些运营机构兑换给公众。

- 可控匿名:央行和运营机构可以掌握大额交易和可疑交易信息,以防范金融犯罪;但对于个人和小额交易,则保护用户隐私,实现“可控匿名”。

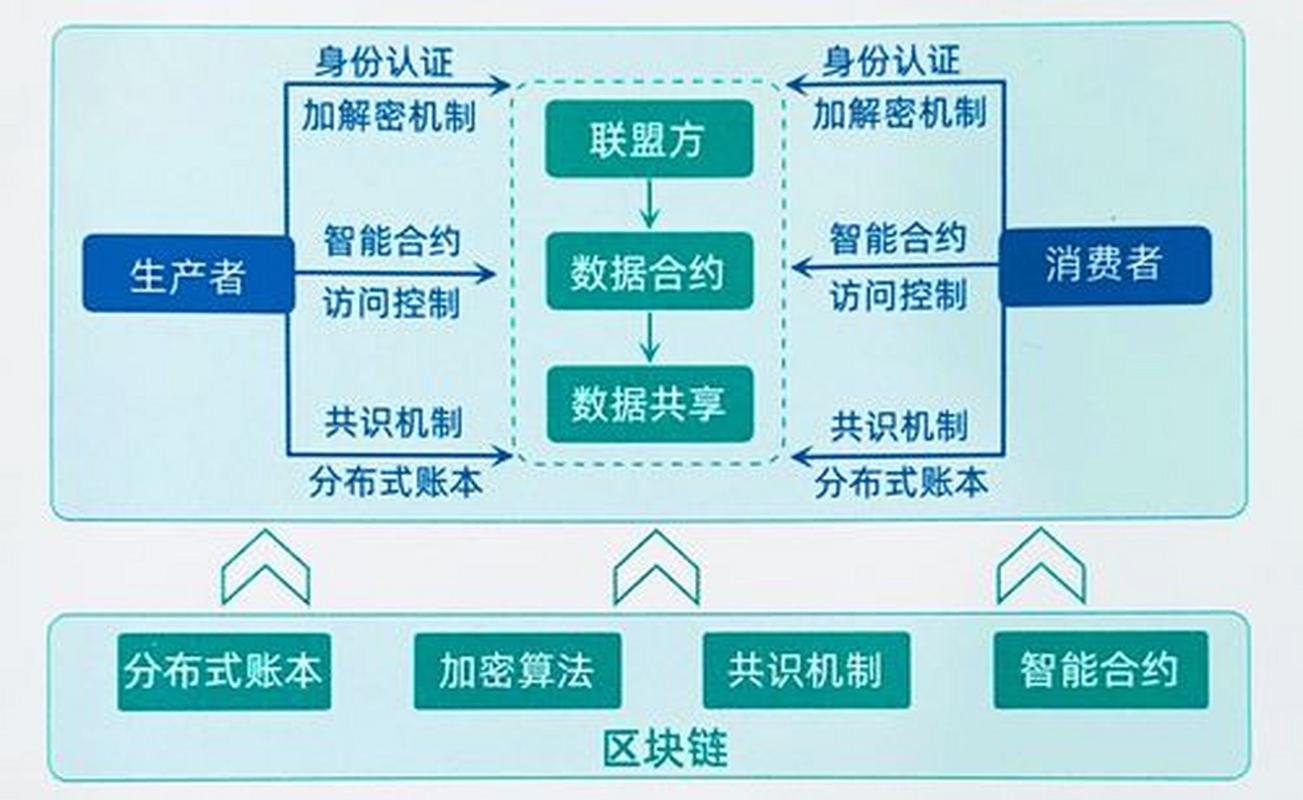

- 多种技术融合:数字人民币系统综合使用了中心化数据库、密码学、智能合约等多种技术,而不是单一依赖区块链,它更像一个由央行控制的、高度安全的“国家账本”。

为什么不是传统意义上的“区块链钱包”?

传统区块链钱包(如比特币钱包、以太坊钱包)的核心特点是去中心化:

- 没有中心机构:钱包由用户自己通过私钥控制,资产记录在分布式账本上,任何单一机构都无法篡改。

- 完全匿名:交易地址与真实身份无关,隐私性极高。

- 交易速度较慢:需要网络共识,确认时间较长。

而数字人民币钱包的设计初衷与这些特点背道而驰:

- 中心化管理:央行拥有最高权限,可以追溯所有交易,必要时甚至可以“冻结”或“撤销”某笔交易(在试点场景中曾演示过“智能红包过期自动返还”功能)。

- 可编程性(智能合约):这是数字人民币的一大特色,政府可以将补贴发放到带有特定条件的钱包里,这笔钱只能用于购买粮食或指定商品,防止被挪用,这是传统区块链钱包难以实现的。

- 高效率与低成本:依托现有金融系统和中心化架构,交易确认速度极快,成本几乎为零。

数字人民币钱包是一个“中心化的、国家信用背书的、功能丰富的数字支付工具”,而不是一个“去中心化的、匿名的、点对点的数字资产钱包”。

数字人民币钱包(官方App)是什么样的?

您可以在手机应用商店搜索“数字人民币”或“试点版数字人民币”,下载官方App,它目前处于试点阶段,尚未在全国全面推广。

(图片来源网络,侵删)

主要特点:

- 开立钱包:您可以通过任意一家运营机构(如工商银行、建设银行、微众银行等)开立数字人民币钱包,钱包分为不同等级(如一类、二类、三类),对应不同的实名认证程度和交易限额。

- 充值与兑换:可以将您在银行账户里的钱,兑换成数字人民币并存入钱包。

- 扫码支付:和支付宝、微信一样,可以生成付款码或扫描别人的付款码进行支付。

- 碰一碰:利用NFC技术,两部手机碰一下即可完成转账,无需网络,非常方便。

- 子钱包:一个非常创新的功能,您可以将钱包授权给特定的商户(如美团、滴滴、京东等),商户会生成一个“子钱包”,您可以使用这个子钱包在该平台消费,而无需暴露您的主钱包信息,也无需每次都从主钱包转账,消费完成后,资金会自动结算回主钱包。

- 对公钱包:企业也可以开立数字人民币钱包,用于发放工资、进行对公结算等,提高了效率。

总结与展望

| 特性 | 数字人民币钱包 (e-CNY) | 传统区块链钱包 (如比特币钱包) |

|---|---|---|

| 发行方 | 中国人民银行 (中心化) | 社区/矿工 (去中心化) |

| 技术基础 | 中心化数据库、密码学、智能合约 | 分布式账本、区块链 |

| 信用背书 | 国家主权信用 | 无,依赖共识算法和社区 |

| 隐私性 | 可控匿名 (央行可监管) | 完全匿名 (交易地址与身份无关) |

| 交易速度 | 极快 (毫秒级) | 较慢 (分钟级,取决于网络拥堵) |

| 核心功能 | 支付、智能合约、可编程货币 | 存储、转移数字资产 |

| 主要目标 | 提升支付效率、维护金融稳定、推动人民币国际化 | 创建一个去中心化的价值互联网 |

“中国央行区块链钱包”是一个常见的误解,正确的说法是“中国央行发行的数字人民币(e-CNY)官方钱包”,它代表了国家层面对于数字货币的探索,其设计理念是“中心化、可控、高效”,旨在成为未来的主流支付基础设施,而不是复制比特币式的去中心化区块链。

随着数字人民币的全面推广,它可能会与现有的金融体系和互联网生态深度融合,深刻改变我们的支付方式和社会经济运行模式。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/23244.html发布于 01-05

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...