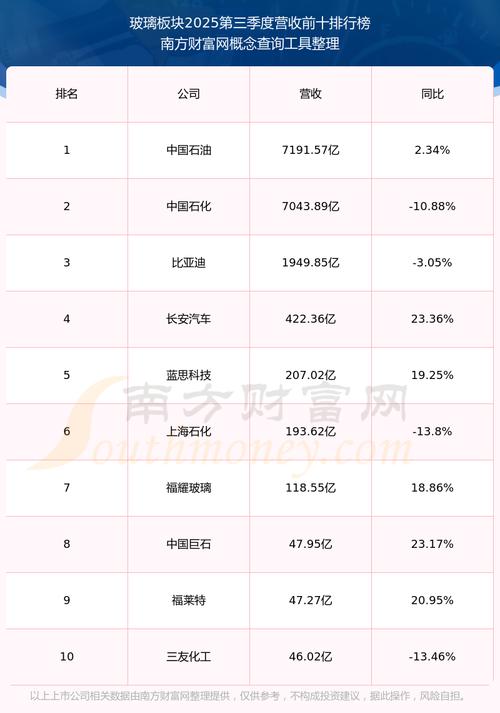

舍得酒业股票行情最新走势如何?未来投资价值与风险点在哪里?

摘要:

请注意,以下分析仅为基于公开信息的市场研究和数据解读,不构成任何投资建议,股市有风险,投资需谨慎,核心信息速览 (截至2024年5月下旬)股票代码: 600702.SH (上海证券...

摘要:

请注意,以下分析仅为基于公开信息的市场研究和数据解读,不构成任何投资建议,股市有风险,投资需谨慎,核心信息速览 (截至2024年5月下旬)股票代码: 600702.SH (上海证券... 请注意,以下分析仅为基于公开信息的市场研究和数据解读,不构成任何投资建议,股市有风险,投资需谨慎。

核心信息速览 (截至2025年5月下旬)

- 股票代码: 600702.SH (上海证券交易所)

- 当前股价: 请通过股票交易软件或财经网站(如东方财富、同花顺、新浪财经)查询实时价格。

- 公司全称: 四川沱牌舍得营销有限公司 (母公司:舍得酒业股份有限公司)

- 核心概念: 白酒、中高端白酒、次高端、国企改革、乡村振兴

近期股价走势与市场表现 (近一年)

舍得酒业的股价在过去一年中经历了较大的波动,整体呈现出“高位震荡后深度回调,近期企稳反弹”的态势。

(图片来源网络,侵删)

-

高位震荡期 (2025年初 - 2025年5月):

- 在2025年初,受益于消费复苏预期和白酒板块的整体行情,舍得股价一度冲至历史高位(超过200元/股)。

- 此阶段,市场对其“次高端”龙头地位和“老酒”战略充满乐观情绪。

-

深度回调期 (2025年6月 - 2025年初):

- 从2025年二季度开始,股价进入漫长的下行通道。

- 主要原因:

- 消费复苏不及预期: 宏观经济压力下,商务宴请、礼品消费等场景恢复缓慢,白酒动销(销售速度)普遍承压。

- 行业竞争加剧: 茅台、五粮液等头部品牌价格下探,挤压了舍得等次高端品牌的生存空间。

- 库存担忧: 市场渠道库存较高,引发投资者对未来价格战的担忧。

- 估值回调: 高位估值需要时间消化,获利盘了结压力较大。

-

企稳反弹期 (2025年2月至今):

- 进入2025年,股价在触及阶段性低点后,出现明显反弹。

- 驱动因素:

- 政策利好: 国家层面持续出台促进消费的政策,特别是对白酒行业有利的“白酒消费税”改革传闻(虽未落地,但提振了市场情绪)。

- 业绩预期: 市场预计公司一季度业绩可能环比改善,悲观情绪得到一定释放。

- 估值优势: 经过长期下跌,股价估值回到相对合理区间,吸引了部分价值投资者的关注。

- 板块联动: 白酒板块作为A股核心资产,在市场风格切换时,常成为资金避险或进攻的选择。

影响舍得酒业股价的核心因素分析

利多因素 (支撑股价上涨的理由):

-

强大的品牌与产品力:

(图片来源网络,侵删)

(图片来源网络,侵删)- “舍得”品牌: 具有深厚的文化底蕴和“舍得”哲学的品牌内涵,差异化明显。

- “老酒”战略: 公司拥有大量优质老酒储备,这是其核心护城河,通过推出“吞之乎”、“藏品舍得”等高端产品,不断提升品牌价值和毛利率。

- 产品矩阵: 形成了从光瓶酒(沱牌)到次高端(舍得系列)再到高端(吞之乎)的完整产品线,覆盖不同消费群体。

-

渠道改革成效显著:

- 在前几年经历“假酒风波”和渠道混乱后,公司进行了彻底的渠道改革,推行“控量、稳价、盘面”策略。

- 目前渠道库存已回归健康水平,价格体系稳定,为未来的健康发展奠定了基础。

-

国企改革背景:

- 大股东是沱牌舍得集团,其背后是四川省射洪市国资委,作为地方国企,公司在融资、资源整合、政策扶持等方面具有一定的优势,国企改革也可能带来管理效率提升等预期。

-

行业长期向好:

白酒作为中国的“国酒”,具有社交、金融和收藏属性,需求具有刚性,随着居民收入水平的提高,对高品质白酒的消费需求将持续存在。

(图片来源网络,侵删)

(图片来源网络,侵删)

利空因素 (压制股价上涨的风险):

-

宏观经济与消费环境:

这是当前最大的不确定性,如果宏观经济持续疲软,居民消费能力和意愿下降,高端白酒的销量和价格将直接受到冲击。

-

行业竞争白热化:

- “茅五泸”的压制: 茅台、五粮液等头部品牌在品牌、渠道和资金上具有绝对优势,其价格带下探对舍得等次高端品牌构成直接竞争。

- 区域酒企的竞争: 山西汾酒、酒鬼酒、水井坊等同为次高端竞争对手,各有所长,市场竞争异常激烈。

-

库存与价格压力:

虽然当前库存已改善,但仍需警惕旺季过后库存再次积压的风险,任何形式的降价促销都可能损害品牌价值,打击经销商信心。

-

估值波动风险:

作为高估值的消费股,其股价对市场利率、流动性等宏观因素非常敏感,一旦市场风格转向,估值可能会面临进一步下行的压力。

机构观点与未来展望

-

短期展望 (未来3-6个月):

- 市场关注焦点将集中在2025年一季报和半年报的业绩表现上,如果动销数据持续改善,业绩能实现超预期增长,股价有望延续反弹趋势。

- 白酒板块的整体走势将受到宏观经济政策和市场情绪的显著影响。

-

长期展望 (未来1-3年):

- 乐观派: 认为舍得酒业凭借其“老酒”优势和成功的渠道改革,有望在次高端赛道中脱颖而出,实现高于行业平均的增速,品牌价值持续提升。

- 谨慎派: 认为行业已进入存量竞争时代,舍得面临着增长天花板和日益激烈的竞争,其高端化之路依然充满挑战,业绩增速可能放缓。

舍得酒业的股票目前正处于一个“多空交织、博弈激烈”的阶段。

- 看点在于: 其独特的“老酒”战略、品牌价值修复以及渠道改革的成果,如果消费市场能真正回暖,公司有望迎来戴维斯双击(业绩和估值同时提升)。

- 风险在于: 宏观经济的疲软、行业内部残酷的竞争以及高估值本身的不确定性。

对于投资者而言:

- 短线交易者: 需密切关注市场情绪、板块轮动和短期资金流向,操作难度较大。

- 长线价值投资者: 可以在股价回调至合理估值区间时,深入研究其基本面,将其作为消费板块的配置标的之一,但需要做好长期持有的准备,以抵御短期波动。

最后再次强调: 在做出任何投资决策前,请务必查阅公司最新的财务报告、公告,并咨询专业的投资顾问。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/23428.html发布于 01-17

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...