怡亚通年度股票行情如何?业绩波动背后有何深层原因?

摘要:

核心摘要2023年,怡亚通(002183)的股票表现堪称“高开低走,全年承压”,年初在“AI+供应链”概念的刺激下,股价一度冲高,但随后因基本面未能兑现市场预期、持续亏损、股东减持...

摘要:

核心摘要2023年,怡亚通(002183)的股票表现堪称“高开低走,全年承压”,年初在“AI+供应链”概念的刺激下,股价一度冲高,但随后因基本面未能兑现市场预期、持续亏损、股东减持... 核心摘要

2025年,怡亚通(002183)的股票表现堪称“高开低走,全年承压”,年初在“AI+供应链”概念的刺激下,股价一度冲高,但随后因基本面未能兑现市场预期、持续亏损、股东减持等多重因素影响,股价一路震荡下行,全年跌幅巨大,是A股市场的典型“熊股”之一。

年度行情走势概览

怡亚通2025年的股价走势可以大致分为以下几个阶段:

(图片来源网络,侵删)

-

第一季度(1月-3月):概念驱动,冲高回落

- 年初表现:开年后,市场炒作“AI+”概念,怡亚通作为“供应链+AI”的标的受到资金追捧,股价从年初的约4元最高飙升至2月份的88元,涨幅接近翻倍,期间多次触及涨停。

- 冲高原因:主要源于市场情绪和概念炒作,公司业务与AI的直接关联性有限,市场预期过高。

-

第二季度(4月-6月):预期落空,开始下跌

- 走势转折:随着市场对“AI+”概念的炒作降温,以及公司一季度财报的披露,投资者发现公司基本面并未有实质性改善,股价开始从高位大幅回落。

- 基本面拖累:公司继续亏损,供应链业务增长乏力,市场信心开始动摇。

-

第三、四季度(7月-12月):持续阴跌,屡创新低

- 加速下跌:整个下半年,怡亚通股价进入漫长的下降通道,期间虽有短暂反弹,但整体趋势不改。

- 主要利空因素:

- 持续亏损:公司半年报和三季报显示,亏损幅度仍在扩大,没有扭转迹象。

- 股东减持:控股股东及部分高管在股价高位后进行了大规模的减持,给市场带来了巨大的抛压,严重打击了投资者信心。

- 业绩预告“爆雷”:在12月底发布的年度业绩预告中,公司预计全年归母净利润亏损22亿至28亿元,而上年同期为亏损1.73亿元,这个“巨亏”预告成为压垮股价的最后一根稻草,股价在年末加速下跌,最低跌至13元,创下多年新低。

年度关键财务数据(基于预告和已披露报告)

怡亚通2025年的财务状况非常不乐观,是股价下跌的根本原因。

(图片来源网络,侵删)

| 指标 | 2025年(预告) | 2025年(实际) | 同比变动 | 分析解读 |

|---|---|---|---|---|

| 营业收入 | 约 290 亿元 | 约 460 亿元 | ↓ 约 37% | 核心业务萎缩严重,主打的供应链服务业务收入大幅下滑,反映出市场需求疲软、公司竞争加剧、项目减少等问题。 |

| 归母净利润 | 亏损 22亿 - 28亿元 | 亏损 1.73 亿元 | 由盈转亏,亏损扩大超15倍 | 业绩“爆雷”,这是全年最大的利空,巨额亏损主要源于:1) 资产减值:对部分长期资产、存货和商誉计提了巨额减值准备;2) 投资损失:金融资产公允价值变动损失;3) 业务收缩:收入锐减导致固定成本分摊压力巨大。 |

| 扣非净利润 | 亏损 24亿 - 30亿元 | 亏损 2.08 亿元 | 由盈转亏,亏损扩大超14倍 | 扣除非经常性损益后,亏损更为严重,表明公司主营业务已经陷入严重困境,盈利能力极差。 |

怡亚通在2025年经历了“收入断崖式下跌”和“巨额亏损”的双重打击,这直接反映了其核心供应链业务的经营困境。

年度重大事项与影响因素

-

“AI+供应链”概念炒作与退潮

- 上半年:公司积极拥抱AI概念,发布了基于AI大模型的“星链”供应链智能协同平台,试图在资本市场讲一个好故事,并成功吸引了大量短线资金。

- 下半年:市场逐渐认识到,AI对公司业务的实质性贡献短期内非常有限,无法弥补主营业务的巨大亏损,概念炒作降温后,股价回归基本面。

-

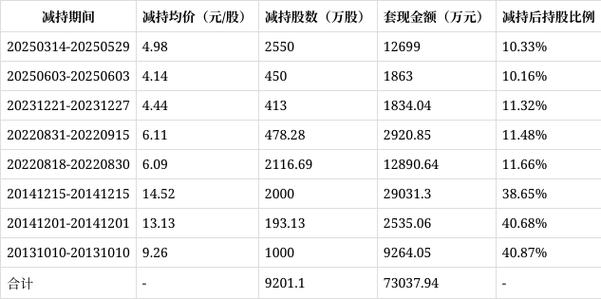

控股股东及高管大规模减持

- 2025年,怡亚通的控股股东深圳市怡亚通投资控股有限公司及其一致行动人,以及多位公司高管,通过集中竞价和大宗交易的方式,累计减持股份数亿股。

- 影响:股东在高位减持,传递出对公司未来发展的悲观信号,引发市场恐慌性抛售,是压制股价的重要因素。

-

业务收缩与战略转型阵痛

- 怡亚通曾试图从单一的供应链服务商向“品牌整合运营平台”转型,但效果不佳,面对激烈的市场竞争和宏观经济下行,公司不得不收缩战线,砍掉部分不盈利的业务线,这直接导致了收入的急剧下滑。

- 阵痛:战略转型过程中的阵痛和业务调整,反映在财务报表上就是收入的减少和亏损的扩大。

2025年展望与挑战

展望2025年,怡亚通面临着严峻的挑战和不确定性:

- 扭亏为盈是首要任务:能否在2025年成功扭亏为盈,将是市场重新评估其价值的关键,这需要公司有效控制成本、处置不良资产、并找到新的增长点。

- 债务与现金流压力:巨额亏损和业务收缩可能会给公司的现金流带来压力,需要关注其债务状况和融资能力。

- 新业务的培育:AI等新业务能否真正落地并产生收入,是其长期发展的看点,但短期内难以成为业绩支柱。

- 市场信心修复:经历了2025年的大跌和股东减持,市场信心极度脆弱,公司需要通过持续的业绩改善和积极的投资者关系管理来逐步修复信任。

投资建议

- 高风险警示:怡亚通目前是一只高风险、高投机性的股票,其基本面存在严重问题,短期内面临巨大的经营和财务压力。

- 短期博弈难度大:股价虽然处于历史低位,但“底”在何处尚不明确,在没有看到明确的业绩反转信号之前,短期博弈风险极高。

- 长期投资者需谨慎:对于长期投资者而言,需要密切关注公司2025年一季报和半年报的业绩表现,如果公司能成功止血、并展现出业务重组的初步成效,或许存在价值重估的机会,但目前来看,不确定性依然非常大。

免责声明:以上分析仅为基于公开信息的整理和解读,不构成任何投资建议,股市有风险,投资需谨慎,在做出任何投资决策前,请务必进行独立的研究和判断。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/23606.html发布于 01-18

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...