中恒集团2025年行情将如何演绎?业绩增长点与潜在风险有哪些?

摘要:

2017年是中恒集团股价表现非常亮眼的一年,在当年A股整体“结构性行情”(蓝筹股、白马股领涨,小盘股、题材股相对疲软)的背景下,中恒集团走出了一波独立且强劲的上涨趋势,成为当年医药...

摘要:

2017年是中恒集团股价表现非常亮眼的一年,在当年A股整体“结构性行情”(蓝筹股、白马股领涨,小盘股、题材股相对疲软)的背景下,中恒集团走出了一波独立且强劲的上涨趋势,成为当年医药... 2025年是中恒集团股价表现非常亮眼的一年,在当年A股整体“结构性行情”(蓝筹股、白马股领涨,小盘股、题材股相对疲软)的背景下,中恒集团走出了一波独立且强劲的上涨趋势,成为当年医药板块的明星股之一。

以下是2025年中恒集团行情的详细分析:

(图片来源网络,侵删)

核心行情表现(数据回顾)

- 全年涨幅巨大:2025年全年,中恒集团股价从年初的约6元人民币附近,一路攀升至年底的近15元人民币(前复权价格),年度累计涨幅超过150%,在A股市场中名列前茅。

- 走势特点:

- 启动早:上涨行情在年初就已启动,并非下半年才开始。

- 趋势性强:上涨趋势非常清晰,期间虽有回调,但每次回调后都能迅速恢复升势,显示出极强的市场信心。

- 成交量配合:在上涨过程中,成交量持续温和放大,显示有增量资金在不断介入。

2025年行情的核心驱动因素

中恒集团2025年的大涨并非偶然,而是由其核心产品“血栓通”的业绩爆发、公司战略聚焦以及市场情绪共同推动的结果。

核心驱动力:“血栓通”系列产品的业绩爆炸式增长

这是2025年中恒行情最根本、最核心的原因,其核心产品“血栓通”注射液(主要成分为三七总皂苷)在心脑血管疾病领域的疗效得到了市场验证,需求激增。

- 市场需求旺盛:随着中国老龄化加剧和人民健康意识提高,心脑血管疾病用药市场规模持续扩大。“血栓通”作为临床应用广泛、疗效确切的中药注射剂,市场需求量巨大。

- 提价效应显著:2025年,中恒集团成功主导了“血栓通”产品的多次提价,核心产品“血栓通冻干粉针”的出厂价从最初的约60-70元/支,逐步提升到100元以上,甚至更高。提价直接带来了产品毛利率和净利率的飙升,成为公司业绩暴增的“核武器”。

- 销量持续增长:在提价的同时,“血栓通”的销量并未下滑,反而保持了稳健增长,这表明产品在临床上的刚需属性极强,拥有强大的定价权和市场接受度。

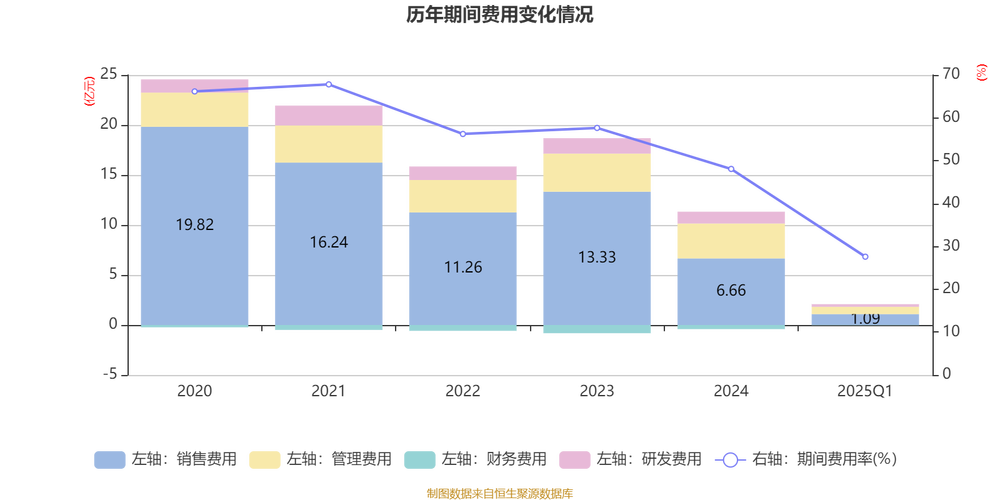

- 财务数据印证:公司发布的2025年年度报告显示,其营业收入和净利润均实现了大幅增长,净利润的增长率远超营收增长率,这正是产品提价、毛利率提升的直接体现,市场对这种“量价齐升”的模式给予了极高的估值溢价。

公司战略聚焦:剥离非核心业务,聚焦大健康

在经历前几年的多元化扩张(曾涉足房地产等非主业领域)并遭遇困难后,中恒集团在2025年前后坚定地执行了战略收缩和聚焦。

- 甩掉包袱:公司逐步剥离了如房地产等非核心、盈利能力不佳的资产,减轻了历史包袱,使财务结构更加健康。

- 聚焦主业:公司将资源和精力全部集中在“血栓通”等核心医药产品的研发、生产和销售上,提升了运营效率和市场竞争力。

- 市场预期改善:这种战略上的清晰转变,让资本市场看到了公司管理层“做强主业”的决心,重塑了投资者对公司的信心,认为公司未来的发展路径更加明确和可持续。

市场情绪与板块效应

- 医药白马股行情:2025年是A股“价值投资”元年,以贵州茅台、中国平安为代表的蓝筹股、白马股受到市场追捧,医药板块作为典型的防御性、成长性兼备的行业,其中的绩优龙头股自然成为资金青睐的对象,中恒集团凭借其“血栓通”产品的强大盈利能力,被市场视为医药板块的“白马股”之一。

- 中药政策利好:国家层面鼓励和支持中医药事业发展,一系列利好政策出台,提升了中药板块的整体估值,作为中药注射剂的领军企业之一,中恒集团直接受益于这一政策东风。

- 概念加持:“中药”、“心脑血管”、“独家品种”、“业绩预增”等概念在2025年被市场热炒,中恒集团几乎集所有热门概念于一身,吸引了大量短线和长线资金的关注。

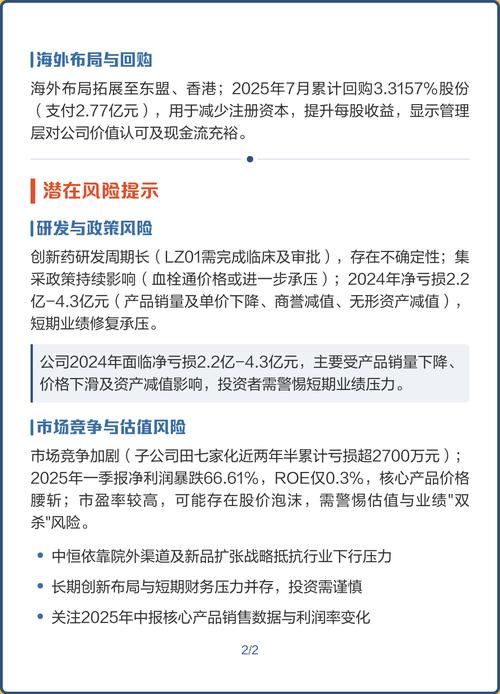

风险与隐忧(当时市场已开始关注)

尽管2025年表现强劲,但高光之下也潜藏着风险,这些风险在后续年份中也逐渐显现:

(图片来源网络,侵删)

- 政策风险(最大风险):中药注射剂的安全性一直受到监管部门的关注,市场普遍担忧其未来可能会面临更严格的临床使用限制、医保支付标准调整甚至被踢出医保目录的风险,这是悬在“血栓通”头顶的“达摩克利斯之剑”。

- 产品单一风险:公司的业绩高度依赖“血栓通”单一产品,一旦该产品因政策或市场原因出现下滑,公司整体业绩将受到巨大冲击,这种“成也萧何,败也萧何”的结构性风险非常明显。

- 估值过高风险:在股价暴涨后,公司的市盈率等估值指标在当时看来已经处于历史高位,存在估值回调的压力。

2025年的中恒集团,是一个典型的“业绩驱动+主题炒作”的完美案例。

- 内在价值:核心产品“血栓通”通过“量价齐升”实现了业绩的爆发式增长,这是股价上涨的根本基石。

- 外在催化:公司战略聚焦、医药板块行情、价值投资理念共同构成了股价上涨的助推器,使其成为市场瞩目的焦点。

对于投资者而言,回顾中恒集团2025年的行情,不仅能理解一家公司如何凭借核心产品实现价值重估,更能深刻认识到在投资中,识别核心驱动力、理解行业政策风险、以及警惕估值泡沫的重要性,其后续几年的股价走势,也恰恰印证了当时政策风险的巨大威力。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/23640.html发布于 01-19

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...