Swift系统与区块链技术如何实现跨境支付的安全与效率协同?

摘要:

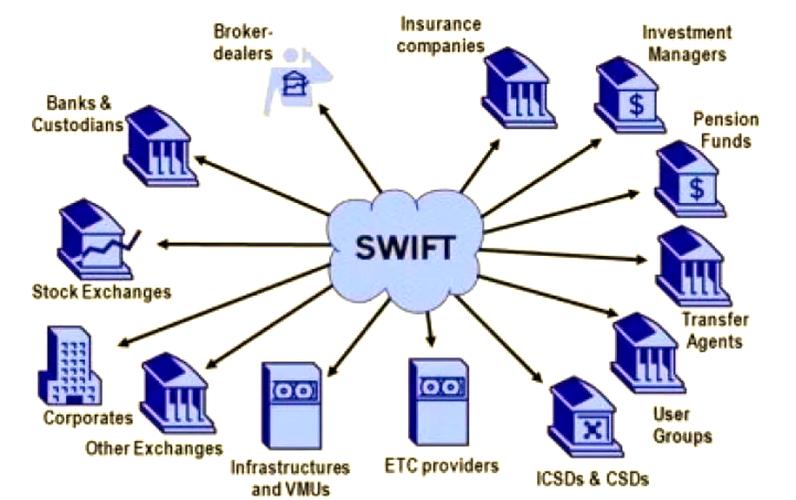

Swift系统:全球金融的“高速公路”是什么?Swift(环球银行金融电信协会)是一个合作组织,也是一个通信网络,它本身不转移资金,而是像一个全球性的“邮政系统”或“电报局”,负责...

摘要:

Swift系统:全球金融的“高速公路”是什么?Swift(环球银行金融电信协会)是一个合作组织,也是一个通信网络,它本身不转移资金,而是像一个全球性的“邮政系统”或“电报局”,负责... Swift系统:全球金融的“高速公路”

是什么? Swift(环球银行金融电信协会)是一个合作组织,也是一个通信网络,它本身不转移资金,而是像一个全球性的“邮政系统”或“电报局”,负责在全世界超过11,000家银行、金融机构和企业之间传递标准化的金融报文。

核心特点:

- 中心化与权威性:Swift是一个由全球主要银行共同拥有的合作组织,拥有一个中央化的运营机构,它制定和维护金融报文的行业标准(如 MT, MX)。

- 通信网络,而非价值网络:Swift的核心是信息传递,当你的银行要通过Swift给你汇款时,你的银行会通过Swift网络发送一条包含收款人信息、金额、账号等指令的报文给收款银行,真正的资金转移仍然依赖各国银行内部的清算系统(如美国的FedWire,欧元区的TARGET2)。

- 高度标准化:所有报文都必须遵循Swift制定的严格格式,这确保了不同国家、不同语言、不同系统的银行之间能够“读懂”彼此的指令,是全球金融互操作性的基石。

- 安全与可靠:经过数十年的运营,Swift网络以其极高的安全性和可靠性著称,是全球金融体系信任的支柱。

优势与挑战:

- 优势:

- 全球覆盖:几乎触及全球所有国家和地区。

- 信任基础:基于会员银行的共同背书,拥有无可比拟的信任度。

- 成熟稳定:运行稳定,处理了海量交易。

- 挑战:

- 速度慢:跨境支付通常需要1-5个工作日才能完成到账。

- 成本高:每个环节的代理行都可能收费,导致最终费用高昂。

- 透明度低:交易状态不透明,客户难以追踪资金在中间银行的具体位置。

- 技术架构老旧:其核心系统建立在几十年前的技术之上,虽然一直在升级(如推出gpi服务),但架构本身的灵活性有限。

区块链:去中心化的“价值互联网”

是什么? 区块链是一种分布式数据库技术,也被称为分布式账本技术,它的核心思想是创建一个由多个参与方共同维护、不可篡改、公开透明的账本,交易数据被打包成“区块”,并通过密码学方法链接成一条“链”。

核心特点:

- 去中心化:没有单一的中心机构控制整个网络,数据由网络中的所有节点共同存储和验证。

- 点对点价值转移:区块链允许资产(如加密货币、代币)在无需中介的情况下,直接从一方安全地转移到另一方,这既是通信,也是价值的转移。

- 不可篡改与透明:一旦交易被确认并写入区块,就几乎不可能被修改,所有交易记录对网络内的参与者公开可见(或根据许可级别对部分参与者可见)。

- 智能合约:这是区块链的关键特性,智能合约是自动执行的程序代码,当预设条件满足时,它会自动完成约定的操作(如付款、发货),无需人工干预。

优势与挑战:

- 优势:

- 速度快:跨境支付理论上可以几分钟内完成,甚至实现实时结算。

- 成本低:去除了大量中间代理环节,显著降低了交易费用。

- 高透明度:交易状态全程可追溯。

- 安全:基于密码学和共识机制,数据难以被攻击和篡改。

- 挑战:

- 可扩展性:处理交易的速度和容量(TPS)仍面临挑战,尤其是在公链上。

- 监管不确定性:全球各国对区块链和加密资产的监管政策尚不明确。

- 互操作性:不同的区块链网络之间(如比特币、以太坊、Ripple)难以直接通信和资产转移。

- 用户体验:对于普通用户来说,钱包管理、私钥保管等概念仍有一定门槛。

Swift与区块链:关系与融合

Swift和区块链并非简单的替代关系,而是一种竞合关系,它们正在从对立走向融合,共同探索未来金融基础设施的可能性。

对立与竞争关系

最初,区块链被视为对Swift的颠覆者,一些基于区块链的跨境支付项目(如Ripple的RippleNet)承诺提供更快、更便宜、更透明的跨境支付解决方案,直接挑战Swift在传统银行间汇款领域的地位。

合作与融合关系(当前主流趋势)

随着市场的发展,银行和金融机构意识到,完全绕开Swift既不现实也无必要,Swift拥有庞大的全球网络、深厚的客户关系和无可比拟的信任基础,而区块链则提供了创新的技术能力,双方开始合作,将区块链的优势注入到现有的Swift生态中。

Swift在区块链领域的探索主要集中在以下几个方面:

a) 连接传统金融与数字资产世界

这是Swift目前最核心、最成功的区块链应用。

- 背景:随着机构投资者和企业对数字资产(如比特币、稳定币、央行数字货币CBDC)的兴趣日益浓厚,银行需要一种安全、合规的方式为客户处理这些资产的托管和交易。

- 解决方案:Swift推出了“全球创新性探索”项目,与多家央行和领先的金融机构合作,测试基于其网络的DLT解决方案,用于连接传统法币世界和数字资产世界。

- 例如:一家客户想用美元购买比特币,Swift的网络可以安全地传递指令,确保客户的美元资金从其在传统银行账户中划出,比特币从托管机构安全地转移到客户的数字钱包中,整个过程在同一个受监管的框架内完成,极大地降低了银行涉足数字资产业务的风险和复杂性。

b) 利用区块链进行跨境支付结算

Swift本身不处理结算,但它可以利用区块链技术来优化其报文所触发的结算流程。

- 目标:解决当前跨境支付中“发送-接收”和“结算-最终结算”之间的延迟和不确定性问题。

- 解决方案:通过将不同国家的央行数字货币或稳定币部署在区块链上,Swift的报文可以触发这些代币在区块链上的即时、原子性结算,这意味着,当报文发出时,资金转移和结算几乎同时发生,而不是像现在这样需要等待多个工作日,这大大提高了支付的速度和确定性。

c) 供应链金融与贸易融资

贸易融资是Swift的传统优势领域(如信用证 L/C)。

- 痛点:流程繁琐、文书工作多、验证时间长、融资效率低。

- 区块链解决方案:将贸易相关的单据(提单、发票、信用证)记录在区块链上,这些数字化的、不可篡改的单据可以被所有参与方(买家、卖家、银行、物流公司)实时共享和验证。

- Swift的角色:Swift可以作为这些区块链网络之间的“信息枢纽”,确保不同平台上的贸易信息能够被准确、安全地传递,从而简化流程、减少欺诈、加速融资。

总结与展望

| 特性 | Swift系统 | 区块链 |

|---|---|---|

| 定位 | 全球金融通信网络 | 全球金融价值网络/数据库 |

| 架构 | 中心化(合作组织运营) | 去中心化(节点共同维护) |

| 核心功能 | 传递金融报文(信息) | 转移数字资产(价值+信息) |

| 信任基础 | 基于机构信誉和行业标准 | 基于密码学和共识算法 |

| 速度 | 慢(1-5个工作日) | 快(分钟级或实时) |

| 成本 | 高(多环节代理行费用) | 低(点对点,减少中介) |

| 透明度 | 低(黑箱操作) | 高(交易可追溯) |

未来展望:

- 共存而非取代:Swift不太可能被完全取代,它将继续作为全球金融通信的“骨干网”,而区块链则将成为其“加速器”和“价值传输层”。

- 融合是主流:Swift正积极拥抱区块链技术,利用其连接全球银行的优势,构建一个能够兼容传统资产和数字资产的、更高效、更透明的金融基础设施,其推出的DLT连接器等项目就是这一战略的体现。

- CBDC的关键角色:央行数字货币的普及将是Swift与区块链融合的最大催化剂,Swift可以成为连接各国CBDC网络的重要桥梁,实现不同国家央行货币之间的原子性兑换和结算,彻底改变全球跨境支付的格局。

- 从“信息高速公路”到“价值高速公路”:未来的趋势是,Swift不仅传递“支付指令”(信息),还能通过连接的区块链网络,直接促成“支付结算”(价值)的完成,实现信息流和资金流的统一与同步。

Swift和区块链代表了金融科技演进的两种不同路径,它们之间的故事,正是传统金融体系与新兴技术碰撞、融合并共同进化的缩影,未来的全球金融,很可能是以Swift的全球网络为信任基石,以区块链技术为驱动引擎的混合体。

作者:咔咔本文地址:https://jits.cn/content/23644.html发布于 01-19

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...