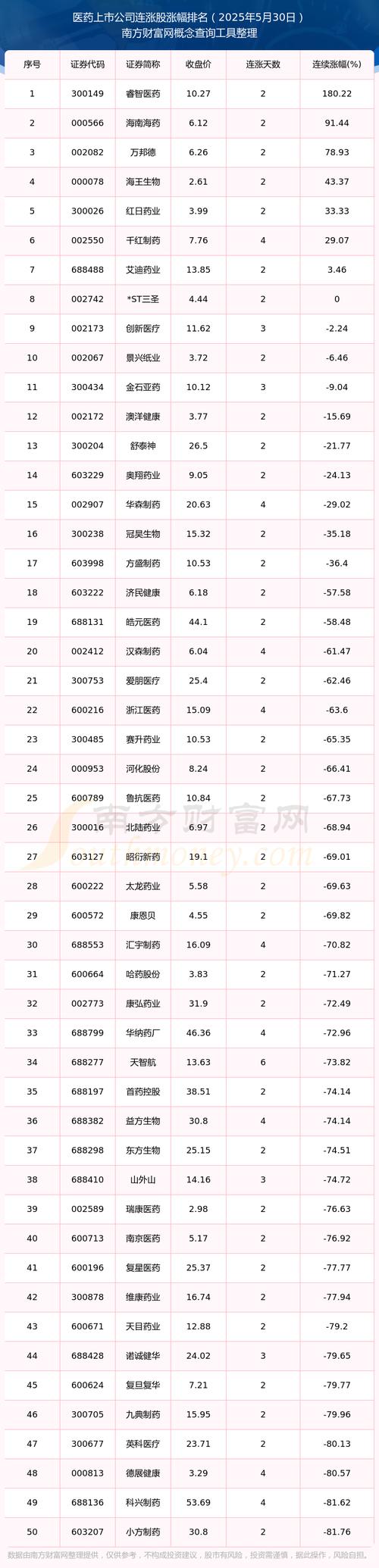

国投医药股票最新行情如何?近期走势与未来投资价值分析

摘要:

以下分析基于截至2024年5月21日的市场数据和信息,不构成任何投资建议,股市有风险,投资需谨慎, 核心信息速览项目股票名称国投医药健康产业股份有限公司股票代码SH所属板块医药生物...

摘要:

以下分析基于截至2024年5月21日的市场数据和信息,不构成任何投资建议,股市有风险,投资需谨慎, 核心信息速览项目股票名称国投医药健康产业股份有限公司股票代码SH所属板块医药生物... 以下分析基于截至2025年5月21日的市场数据和信息,不构成任何投资建议,股市有风险,投资需谨慎。

核心信息速览

| 项目 | |

|---|---|

| 股票名称 | 国投医药健康产业股份有限公司 |

| 股票代码 | SH |

| 所属板块 | 医药生物、国企改革、央企改革 |

| 公司主营业务 | 医药流通、医疗服务 |

| 核心看点 | 央企背景:实际控制人为国家开发投资集团有限公司,资源整合能力强。 业务协同:医药流通与医疗服务两大板块协同发展,形成“批零一体”的产业闭环。 国企改革:作为央企旗下上市公司,有望受益于国企改革相关政策红利。 |

近期股价表现与技术分析

股价走势

- 近期表现:国投医药的股价近期与大盘整体表现较为同步,呈现出震荡整理的态势,在医药板块整体面临估值压力和行业调整的背景下,其股价也未能独善其身。

- 关键价位:

- 支撑位:近期股价在 10元 附近获得了较强的技术支撑,如果跌破此位置,可能会打开下行空间。

- 阻力位:上方重要的压力位在 12元 - 12.5元 附近,多次尝试突破未果,显示该区域抛压较重。

技术指标

- 均线系统:目前股价主要在20日、30日、60日等短期和中期均线之间波动,多空双方力量较为均衡,缺乏明确的方向性指引。

- 成交量:成交量在股价上涨时有所放大,但在下跌时缩量,表明市场抛压相对有限,但整体交投活跃度一般,缺乏持续的资金推动。

- MACD指标:位于零轴下方,且绿柱持续,显示短期内空方占据优势,趋势偏弱。

小结:从技术面来看,国投医药目前处于一个震荡筑底的阶段,短期内方向不明朗,需要关注其能否放量突破上方阻力位,或者在支撑位附近企稳回升。

(图片来源网络,侵删)

基本面分析

业务分析

国投医药的业务主要分为两大板块:

-

医药流通(核心业务):

- 模式:作为区域性的医药商业龙头,公司主要负责药品、医疗器械、耗材等的分销和物流。

- 优势:在四川、重庆等西南地区拥有强大的渠道网络和市场份额,与当地多家医院保持着长期稳定的合作关系。

- 挑战:医药流通行业竞争激烈,利润率普遍较低,且面临“两票制”、“集采”等政策的持续影响,对资金流和运营效率要求很高。

-

医疗服务:

- 模式:主要通过旗下医院提供医疗服务,是公司寻求“批零一体”、提升利润率的重要尝试。

- 代表:旗下拥有成都高新海尔森医院、成都双流东升医院等。

- 前景:医疗服务是医药板块中确定性较高的成长方向,能够为公司带来稳定的现金流和更高的毛利率,但医院的培育和扩张需要时间和持续投入。

财务状况(根据最新年报/季报数据)

- 营收:近年来保持稳定增长,主要得益于医药流通业务的稳健发展。

- 净利润:净利润增长波动较大,有时甚至出现下滑,这主要受到以下因素影响:

- 行业政策:药品集中采购(集采)导致部分药品价格大幅下降,直接影响了流通业务的利润。

- 成本上升:人力成本、物流成本等持续上升。

- 资产减值:医疗服务板块在扩张过程中,可能存在商誉减值的风险。

- 现金流:经营活动现金流通常较为健康,显示出公司主营业务具备较强的“造血”能力。

驱动因素与风险

-

潜在利好(驱动因素):

(图片来源网络,侵删)

(图片来源网络,侵删)- 国企改革深化:作为央企控股公司,未来可能在资产重组、股权激励、提高运营效率等方面有更多动作,释放改革红利。

- 医疗服务板块成长:如果旗下医院能够成功实现盈利并复制扩张模式,将成为公司新的增长引擎。

- 区域市场优势:在西南地区的稳固地位是其基本盘,能够抵御一定的行业波动风险。

- 政策支持:国家对中医药、基层医疗、智慧医疗等领域的支持政策,可能为公司带来新的业务机会。

-

主要风险:

- 集采常态化风险:这是整个医药流通行业面临的最大不确定性,未来更多药品、耗材被纳入集采,将持续压缩公司的利润空间。

- 市场竞争加剧:全国性的大型医药商业公司(如国药、上药、华润)在资金和规模上优势明显,对区域性公司构成竞争压力。

- 商誉减值风险:医疗服务板块的扩张主要通过并购实现,存在较高的商誉,一旦并购标的业绩不达预期,可能引发大额商誉减值,对公司净利润造成巨大冲击。

- 宏观经济风险:经济下行压力可能影响居民的医疗消费和医院的采购预算。

总结与展望

总体评价: 国投医药是一家基本面扎实、具有区域优势的医药商业“稳健型”公司,它不像创新药企业那样有爆发性的增长潜力,但也避免了高研发失败的风险,公司的核心看点在于其央企背景和“流通+服务”的协同模式。

投资逻辑:

- 长期投资者:如果看好医药行业的长期发展,并认为公司在国企改革和医疗服务转型中能够抓住机遇,可以在股价处于相对低位时分批布局,以时间换空间,关注其基本面的逐步改善。

- 短期交易者:更适合进行波段操作,关注大盘走势、医药板块整体情绪以及公司自身的消息面(如国企改革进展、医院业绩等),在支撑位附近寻找机会,在阻力位附近及时止盈。

未来关注点:

- 集采动态:密切关注公司主营品种是否被纳入新一轮集采,以及中标价格。

- 国企改革动向:是否有具体的改革方案出台或资产重组计划。

- 医院业绩:旗下医院的门诊量、营收和利润增长情况,这是判断其转型是否成功的关键。

- 财报数据:重点关注季度财报中的净利润、毛利率和现金流变化。

免责声明:以上所有信息均来自公开渠道,仅供参考,不构成任何投资建议,投资者应根据自身的风险承受能力和投资目标,独立做出决策。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/23823.html发布于 01-21

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...