实时电子银承贴现利率最新动态是什么?如何影响企业融资成本?

摘要:

没有一个公开的、统一的“实时”利率屏幕,像股票行情一样显示给所有人,但您可以通过多种渠道获取非常接近实时、甚至是为您“量身定制”的报价,核心概念:什么是电子银承贴现利率?我们要理解...

摘要:

没有一个公开的、统一的“实时”利率屏幕,像股票行情一样显示给所有人,但您可以通过多种渠道获取非常接近实时、甚至是为您“量身定制”的报价,核心概念:什么是电子银承贴现利率?我们要理解... 没有一个公开的、统一的“实时”利率屏幕,像股票行情一样显示给所有人,但您可以通过多种渠道获取非常接近实时、甚至是为您“量身定制”的报价。

核心概念:什么是电子银承贴现利率?

我们要理解这个利率的构成,它不是单一的利率,而是在一个基准利率上加上一个“加点”或“溢价”(Spread)。

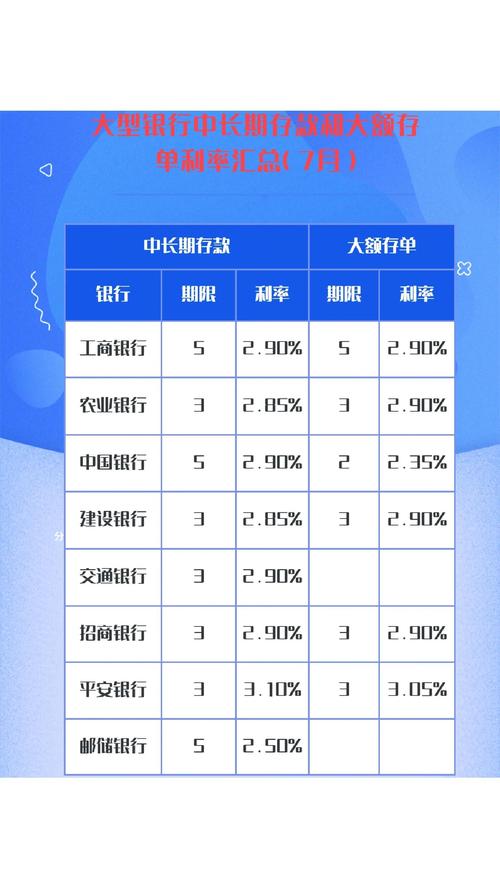

(图片来源网络,侵删)

贴现利率 ≈ 基准利率 + 风险溢价 + 流动性溢价 + 银行利润

-

基准利率:这是市场的“无风险”或“低风险”利率,是定价的锚,在中国市场,最常用的基准是:

- 上海银行间同业拆放利率:特别是 SHIBOR O/N(隔夜) 和 SHIBOR 1W(1周),银行间市场的资金成本是决定贴现利率的基础。

- 贷款市场报价利率:特别是 LPR 1Y(1年期),它更能反映银行对实体经济的综合融资成本。

- DR007(存款类机构间以利率为质押的回购利率):这是银行间市场最真实、交易量最大的利率之一,也是很多金融产品定价的重要参考。

-

风险溢价:这是最重要的变量,银行会根据您的电子银承(电子银行承兑汇票)的具体情况来评估风险,并决定加多少点。

- 承兑人信用:是国有大行、股份制银行,还是城商行、农商行?承兑人信用越好,风险溢价越低。

- 剩余期限:离到期日越近,不确定性越小,风险溢价越低。

- 票面金额:金额越大,银行议价能力越强,利率可能稍优。

- 出票人/贴现人背景:如果您的公司是银行的优质客户,有良好的流水和信用记录,能获得更优惠的利率。

如何获取“实时”报价?(按推荐度排序)

最直接、最准确的方式:联系您的银行客户经理

这是获取为您个人或企业定制化“实时”报价的最佳途径。

(图片来源网络,侵删)

- 为什么最准?

- 专属定价:银行会根据您在银行的评级、存款、贷款、结算量等综合情况,给您一个VIP客户利率。

- 实时性:客户经理可以立即查询银行内部最新的资金成本和报价政策,给您一个当前有效的报价。

- 操作便捷:可以直接在网银或企业银行APP上操作贴现,流程最快。

- 如何操作?

- 直接致电您的对公客户经理,说明您有一张电子银承需要贴现,并提供以下信息:

- 承兑人名称(如“中国工商银行股份有限公司”)

- 票面金额

- 到期日

- 客户经理会很快给您一个报价,“今日工商银行承兑的、还有60天到期的票,我们的贴现利率是年化2.5%左右。”

- 直接致电您的对公客户经理,说明您有一张电子银承需要贴现,并提供以下信息:

专业的第三方票据服务平台

这些平台是票据贴现的“信息集散地”和“交易撮合平台”,能提供市场化的、相对公允的利率参考。

- 代表平台:“票交所”官方平台、“企查查”的票据板块、“爱普票” 等。

- 优点:

- 市场透明度高:可以看到大量历史成交数据和不同类型票据的报价区间,让您对市场行情有大致了解。

- 货比三家:可以同时看到多家银行和金融机构的报价,方便比较。

- 在线操作便捷:很多平台支持在线提交、在线审批、在线签约,效率很高。

- 如何获取“实时”数据?

- 这些平台通常有“实时报价”或“最新成交”功能,您输入票据信息后,系统会根据算法或最新的市场数据,给出一个参考利率。

- 注意:这个利率是市场化的参考价,最终成交价仍需与资金方(银行或机构)确认,但对于非VIP客户,这个价格往往比单一银行报价更优。

关注财经媒体和数据终端

- 代表:Wind(万得)、Bloomberg(彭博) 等金融数据终端。

- 适用人群:主要是金融机构从业人员、分析师等。

- 特点:

- 提供SHIBOR、LPR、DR007等基准利率的实时行情。

- 可以查询票据市场的整体利率走势图。

- 缺点:不直接提供具体的银承贴现报价,更多是提供宏观的利率背景和市场趋势。

2025年)市场行情大致参考

重要提示:以下利率为 市场大致区间,非实时精确报价,实际利率请以银行或平台报价为准。

当前市场资金面整体较为宽松,银承贴现利率处于历史较低水平。

-

基准利率参考:

(图片来源网络,侵删)

(图片来源网络,侵删)- DR007:围绕1.8%-2.0%波动。

- 1年期LPR:3.35%。

- 1年期SHIBOR:在2.0%左右。

-

电子银承贴现利率区间(年化):

- 顶级承兑人(如六大行、招行等):

- 30天以内:80% - 2.30%

- 30-90天:00% - 2.50%

- 90-180天:20% - 2.80%

- 优质承兑人(如主流股份制银行、头部城商行):

- 30天以内:20% - 2.80%

- 30-90天:50% - 3.00%

- 90-180天:80% - 3.50%

- 一般承兑人(如部分区域农商行、村镇银行):

- 利率会显著上浮,可能在 50% - 5.00% 或更高,具体看银行风险偏好。

- 顶级承兑人(如六大行、招行等):

总结与建议

| 渠道 | 优点 | 缺点 | 推荐人群 |

|---|---|---|---|

| 银行客户经理 | 最准确、最个性化、最便捷 | 价格可能不如市场化平台有优势 | 所有企业用户,尤其是银行有业务往来的客户 |

| 第三方票据平台 | 市场透明、选择多、价格可能更优 | 报价为参考,需最终确认 | 所有希望获得市场化价格的用户,特别是中小微企业 |

| 财经媒体/数据终端 | 提供宏观基准和市场趋势 | 不提供具体票据报价 | 金融从业者、分析师、希望研究市场的人 |

给您的最终建议:

- 第一步:如果您已有合作银行,先联系您的客户经理,获取一个基准报价。

- 第二步:登录一两个主流的第三方票据平台,输入您的票据信息,查询市场化的参考报价。

- 第三步:比较两者报价,如果平台报价明显优于银行,可以考虑在平台上操作;如果银行报价很有竞争力,为了方便和省心,直接在银行办理即可。

通过这种方式,您就能以最快、最有效的方式,为自己手中的电子银承找到最“实时”、最优惠的贴现利率。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/24147.html发布于 01-24

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...