氟化工2025行情将如何演绎?哪些细分领域或产品最具增长潜力?

摘要:

2017年是氟化工行业复苏并进入景气上行通道的关键一年,整体行情呈现出“冰火两重天”的分化格局:上游基础氟化工产品价格暴涨,而下游含氟聚合物等高端产品则相对平稳,但整体行业盈利水平...

摘要:

2017年是氟化工行业复苏并进入景气上行通道的关键一年,整体行情呈现出“冰火两重天”的分化格局:上游基础氟化工产品价格暴涨,而下游含氟聚合物等高端产品则相对平稳,但整体行业盈利水平... 2025年是氟化工行业复苏并进入景气上行通道的关键一年,整体行情呈现出“冰火两重天”的分化格局:上游基础氟化工产品价格暴涨,而下游含氟聚合物等高端产品则相对平稳,但整体行业盈利水平得到显著改善。

核心特征:上游暴涨,下游分化

2025年氟化工行情的核心驱动力是供给侧改革和环保督察带来的产能收缩,叠加下游需求的稳步增长,导致市场供需关系发生根本性逆转。

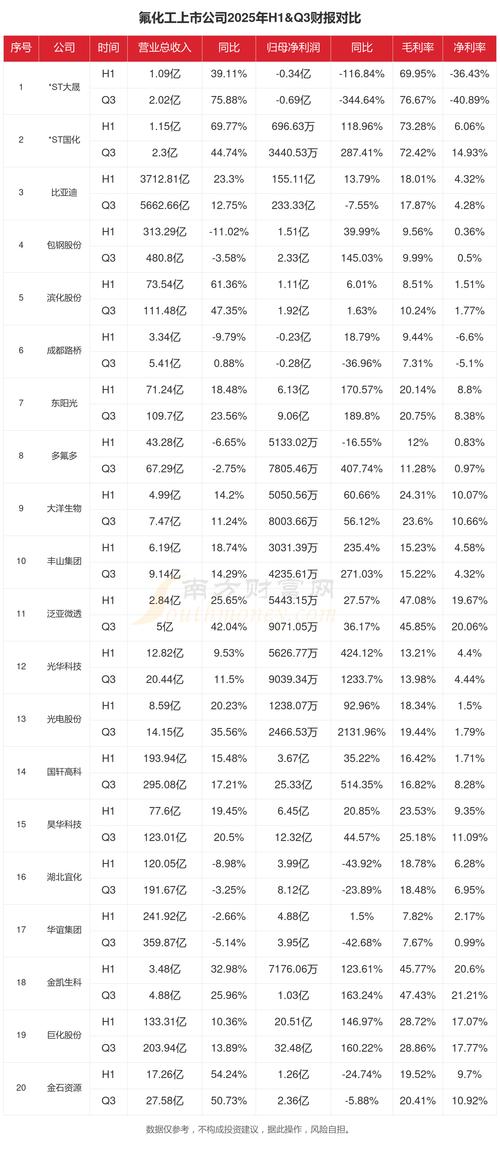

(图片来源网络,侵删)

上游基础产品(萤石、氢氟酸)行情:暴涨翻倍

这是2025年氟化工最引人注目的部分,也是整个产业链景气度提升的源头。

-

萤石(氟石粉):

- 价格走势: 2025年初,国内高品质萤石(CaF₂含量97%)价格约为2000-2200元/吨,到年底,价格飙升至4500-5000元/吨,全年涨幅超过100%,创历史新高。

- 驱动因素:

- 供给侧改革(最核心): 国家对安全生产和环境保护的要求日益严格,大量环保不达标、安全设施不全的小型萤石矿被永久性关停,导致国内有效产能急剧减少。

- 环保督察(“回头看”): 2025年中央环保督察组对全国多个省份进行“回头看”,进一步收紧了萤石开采和生产的审批,市场供应持续紧张。

- 下游需求旺盛: 氢氟酸、氟化铝等下游行业需求稳定,甚至增长,在供应减少的情况下,加剧了价格上涨。

- 进口依赖度高: 中国虽然是萤石生产大国,但高品质萤石资源仍依赖进口(如蒙古),国际市场价格也对国内市场形成支撑。

-

氢氟酸:

- 价格走势: 作为萤石的直接下游,氢氟酸价格跟涨更为猛烈,2025年初无水氢氟酸价格约为7000-8000元/吨,年底最高时涨至16000-18000元/吨,涨幅也超过100%。

- 驱动因素:

- 成本推动: 氢氟酸的生产成本中,萤石成本占比高达60%-70%,萤石价格的暴涨直接推高了氢氟酸的制造成本。

- 供应同步收缩: 生产氢氟酸同样面临严格的环保压力,部分中小型氢氟酸企业因无法满足环保要求而停产或限产,导致市场供应紧张。

- 下游需求刚性: 氢氟酸是制冷剂(如R22、R134a)、含氟聚合物(PTFE、PVDF)等产品的关键原料,需求刚性且稳定。

小结: 萤石和氢氟酸的暴涨是2025年氟化工行情的“主旋律”,它不仅直接提升了上游企业的利润,也为整个产业链的涨价提供了坚实基础和合理性。

中游制冷剂行情:价格大幅上涨,进入新一轮景气周期

制冷剂是氟化工最大的应用领域,其行情与上游紧密联动,并受到《蒙特利尔议定书》淘汰进程的影响。

-

价格走势: 2025年,主流制冷剂产品价格均出现大幅上涨。

- R22: 作为受《议定书》逐步淘汰的“第一代”制冷剂,因其配额生产,供应受限,价格从年初的约1.3万元/吨,上涨至年底的5万元/吨以上。

- R134a: 作为“第二代”主流产品,需求稳定,价格从年初的约1.5万元/吨,上涨至年底的8万元/吨。

- R125: 作为“第三代”制冷剂(用于混合制冷剂如R404A、R410A)的核心原料,需求旺盛,价格从年初的约1.4万元/吨,上涨至年底的0万元/吨。

- R32: 作为环保型制冷剂,在家用空调领域替代R22和R410A,增长迅速,价格也从年初的约1.6万元/吨,上涨至年底的7万元/吨。

-

驱动因素:

- 上游成本传导: 氢氟酸价格的暴涨,直接导致制冷剂生产成本急剧上升。

- 供给侧改革与配额管理: 环保高压导致部分中小企业退出市场,而国家实施的配额生产制度(尤其是对R22等受控物质)严格控制了总供应量,供需格局改善。

- 环保替代需求: 随着《基加利修正案》等国际新规的实施,对高GWP值制冷剂的淘汰加速,推动了环保型制冷剂(如R32、R1234yf)的需求增长。

- 行业集中度提升: 龙头企业凭借规模、技术和环保优势,在市场话语权增强,协同定价能力提升。

小结: 制冷剂行业在经历了多年的低迷和价格战后,在2025年迎来了“量价齐升”的景气周期,企业盈利能力大幅修复。

下游含氟聚合物(PTFE、PVDF等)行情:稳健向好

含氟聚合物技术壁垒高,附加值高,其价格受上游成本影响,但更受自身供需和高端市场需求的影响。

-

聚四氟乙烯:

- 价格走势: 2025年PTFE市场行情稳步上行,普通分散树脂价格从年初的约3.5万元/吨,上涨至年底的5万元/吨左右。

- 驱动因素:

- 成本支撑: 氢氟酸价格上涨,PTFE作为其下游,成本端有支撑。

- 需求稳定增长: PTFE在化工、电子、新能源(锂电池隔膜涂层)、汽车等领域的应用持续拓展,需求保持增长态势。

- 供应格局稳定: PTFFE生产技术门槛高,市场集中度较高,龙头企业主导市场,价格控制力强。

-

聚偏氟乙烯:

- 价格走势: PVDF行情同样向好,价格从年初的约4.5万元/吨,上涨至年底的0万元/吨以上。

- 驱动因素:

- 锂电池需求爆发(核心驱动力): 2025年是新能源汽车和锂电池产业高速发展的一年,PVDF作为正极粘合剂的关键材料,需求量激增,成为拉动PVDF价格上涨的最强动力。

- 涂料和光伏领域需求: PVDF在高端涂料(如建筑幕墙)和光伏背板膜领域也有稳定需求。

小结: 下游含氟聚合物行业在2025年表现出较强的抗成本上涨能力,尤其是PVDF,在新能源需求的拉动下,成为明星产品,行情尤为强劲。

2025年氟化工行情的核心逻辑

- 政策驱动是核心: 环保督察和供给侧改革是2025年行情的根本催化剂,它从源头上(萤石)到中游(氢氟酸、制冷剂)都大幅削减了无效和低效供给,改变了市场供需平衡。

- 成本传导是主线: 萤石价格的上涨,像一条鞭子,逐级传递至氢氟酸、制冷剂和含氟聚合物,推动了整个产业链价格的上涨。

- 需求升级是支撑: 下游,尤其是新能源(锂电池)、高端制造(PTFE、PVDF)等领域的需求增长,为价格上涨提供了坚实的市场基础,使得行业景气度得以持续。

- 行业集中度提升: 行业洗牌加速,龙头企业凭借综合优势(资源、技术、环保、规模)获得了更大的市场份额和定价权,行业整体盈利水平向头部企业集中。

2025年是氟化工行业从“过剩”走向“结构性短缺”的转折年,行业整体迎来了久违的“黄金时代”,为后续几年的高景气发展奠定了坚实的基础。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/25690.html发布于 02-07

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...