郑商所白糖期权行情最新走势如何?未来价格波动会受哪些因素影响?

摘要:

由于我是一个AI模型,无法提供实时的、精确到小数点后几分的报价,但我可以为您提供一个全面、结构化的指南,教您如何看懂白糖期权行情,并解释其中关键的概念、影响因素以及获取实时行情的渠...

摘要:

由于我是一个AI模型,无法提供实时的、精确到小数点后几分的报价,但我可以为您提供一个全面、结构化的指南,教您如何看懂白糖期权行情,并解释其中关键的概念、影响因素以及获取实时行情的渠... 由于我是一个AI模型,无法提供实时的、精确到小数点后几分的报价,但我可以为您提供一个全面、结构化的指南,教您如何看懂白糖期权行情,并解释其中关键的概念、影响因素以及获取实时行情的渠道。

如何获取白糖期权实时行情?

您可以通过以下渠道查看郑商所白糖期权的实时行情:

(图片来源网络,侵删)

-

官方渠道:

- 郑商所官网:提供最权威的行情数据、合约规则和每日交易结算信息。

- 中国金融期货交易所官网:作为中金所的子公司,其行情系统也整合了郑商所的数据。

-

主流金融数据终端(专业投资者常用):

- Wind(万得):国内金融数据领域的绝对龙头,数据全面,功能强大。

- 同花顺iFinD:功能齐全,界面友好,个人和机构用户广泛使用。

- 博易大师、文华财经:期货交易者常用的看盘和分析软件。

-

券商及期货公司APP:

几乎所有主流的券商APP(如华泰证券、中信证券等)和期货公司APP(如永安期货、中信期货等)都集成了期权行情功能,您可以在其中查看期权链、 Greeks 值等。

(图片来源网络,侵删)

(图片来源网络,侵删) -

财经资讯网站:

- 东方财富、新浪财经等网站也提供期货行情,但数据深度和专业性可能不如专业终端。

白糖期权行情的核心要素解读

当您打开白糖期权行情界面时,通常会看到以下几类信息:

核心合约信息

| 项目 | 解释 | 示例 (以SR409为例) |

|---|---|---|

| 标的物 | 期权合约对应的基础资产。 | 白糖期货 |

| 合约代码 | 唯一标识一个期权合约的代码。 | SR409-C-5500 (看涨期权) 或 SR409-P-5500 (看跌期权) |

| 合约月份 | 标的白糖期货的交割月份。 | 409 (即2025年9月) |

| 行权价格 | 买方有权买入(看涨)或卖出(看跌)白糖期货的价格。 | 5500 (元/吨) |

| 合约类型 | 区分看涨期权和看跌期权。 | C (Call) 或 P (Put) |

| 单位 | 一手期权合约对应多少单位的标的期货。 | 10吨 |

| 最小变动价位 | 期权价格变动的最小单位。 | 5元/吨 (一手合约最小变动金额为 10 * 0.5 = 5元) |

合约代码构成规律:

SR (白糖) + 期货合约月份 (如 409 代表 9月) + + 期权类型 (C为看涨,P为看跌) + 行权价格 (如 5500)

SR409-C-5500

- 含义:这是一份郑商所白糖期权。

- 标的:郑商所白糖2409期货合约。

- 类型:看涨期权。

- 行权价:5500元/吨。

- 到期日:与标的期货合约相同,即2025年9月份最后一个交易日之前的一定时间。

关键行情数据

| 项目 | 解释 | 对交易者的意义 |

|---|---|---|

| 最新价 | 期权合约最新成交的价格。 | 最直接的交易参考价。 |

| 涨跌 | 相对于上一交易日结算价的涨跌金额。 | 衡量期权价格的短期波动。 |

| 成交量 | 当日累计的成交手数。 | 衡量合约的流动性和市场活跃度。 |

| 持仓量 | 市场上未平仓的合约总手数。 | 非常重要! 代表市场未平仓的合约总数,反映了多空双方的博弈强度和市场预期,持仓量持续增加,说明资金正在积极介入,行情可能延续;持仓量减少,则说明资金正在离场。 |

| 行权价/执行价 | 见上表。 | 是划分价内、价外、平值期权的基准。 |

| 权利金 | 即期权的“价格”,买方支付给卖方的费用。 | 买方的最大亏损,卖方的最大潜在收益(不考虑保证金风险)。 |

| 隐含波动率 | 期权定价的核心! 市场通过当前期权价格“倒推”出来的市场对未来波动率的预期。 | IV是衡量期权“贵”还是“便宜”的关键指标,IV高,期权贵;IV低,期权便宜,交易者常通过比较历史波动率与IV来寻找交易机会。 |

期权“希腊字母”(Greeks)

这是专业期权交易者进行风险管理和策略分析的核心工具,在专业行情软件中可以查看。

- Delta (Δ):衡量标的期货价格每变动1元,期权价格大约变动多少,Delta值在-1到1之间。

- 看涨期权Delta为正 (0 ~ 1),看跌期权Delta为负 (-1 ~ 0)。

- Delta可以近似看作期权在到期时变为实值期权的概率。

- Gamma (Γ):衡量Delta值对标的期货价格变动的敏感度,Gamma是Delta的变化率。

在平值期权附近,Gamma最高,意味着价格变动时,Delta变化最快,风险也最大。

- Theta (Θ):衡量时间流逝对期权价格的影响,Theta通常为负值。

表示在其他因素不变的情况下,距离到期日每过一天,期权价值会损失多少,Theta对期权卖方有利,对买方不利。

- Vega (V):衡量隐含波动率每变动1个百分点,期权价格会变动多少。

Vega值为正,意味着市场波动加剧(IV上升),期权价格会上涨;反之则下跌。

- Rho (ρ):衡量无风险利率变动对期权价格的影响,在白糖期权这类短期交易中,影响较小,通常可以忽略。

影响白糖期权行情的主要因素

白糖期权的价格(权利金)主要由以下几个因素决定:

- 白糖期货价格:这是最直接的因素,期货价格上涨,看涨期权权利金上涨,看跌期权权利金下跌,反之亦然。

- 行权价与期货价的关系(内在价值):

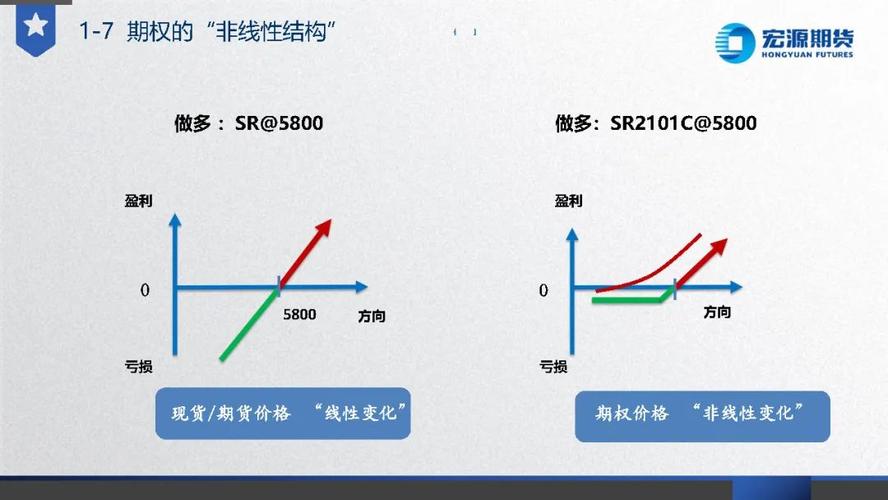

- 实值期权:看涨期权的行权价 < 期货价;看跌期权的行权价 > 期货价,含有内在价值,权利金较高。

- 平值期权:行权价 ≈ 期货价,内在价值为零,权利金全部由时间价值构成。

- 虚值期权:看涨期权的行权价 > 期货价;看跌期权的行权价 < 期货价,无内在价值,权利金全部是时间价值。

- 剩余到期时间(时间价值):距离到期日越远,期权的时间价值越高,因为未来价格变动的可能性更大,时间价值会随着到期日的临近而加速衰减(Theta效应)。

- 市场预期波动率(隐含波动率):如果市场预期未来白糖价格将剧烈波动,期权的权利金就会更高(无论上涨还是下跌的可能性变大)。

- 无风险利率:对期权价格影响相对较小,通常在长期期权中才考虑。

- 白糖供求关系:这是影响白糖期货价格的底层逻辑,从而间接影响期权。

- 供给:国内主产区(广西、云南等)的天气(干旱、霜冻)、产量、进口量、国储糖抛储等。

- 需求:饮料、食品等下游消费的景气度、宏观经济状况等。

如何利用行情进行交易决策?

- 方向性交易:

- 看涨白糖:买入看涨期权,或卖出看跌期权。

- 看跌白糖:买入看跌期权,或卖出看涨期权。

- 波动率交易:

- 认为波动率被低估(期权便宜):买入跨式或宽跨式组合(同时买入一个行权价的看涨和看跌期权)。

- 认为波动率被高估(期权贵):卖出跨式或宽跨式组合(同时卖出一个行权价的看涨和看跌期权)。

- 对冲交易:

- 持有白糖现货或期货多头,可以买入看跌期权来锁定最低价格,防范下跌风险。

- 持有白糖现货或期货空头,可以买入看涨期权来锁定最高价格,防范上涨风险。

重要风险提示

期权交易是一种复杂的金融衍生品,具有高风险性,在参与交易前,请务必:

- 充分学习:理解期权的基本原理、各种策略及其风险收益特征。

- 评估风险:特别是卖出期权,理论上风险无限(看涨期权卖方)或风险巨大(看跌期权卖方),需要缴纳高额保证金。

- 从小额开始:不要投入超过自己承受能力的资金。

- 关注流动性:尽量选择成交量、持仓量大的合约进行交易,避免无法平仓的风险。

希望这份详细的指南能帮助您更好地理解郑商所白糖期权的行情!

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/28005.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...