2025年水泥行情将如何演绎?供需、成本与政策如何交织影响市场走向?

摘要:

2017年中国水泥行情分析报告核心摘要2017年,中国水泥市场呈现出“前高后稳、区域分化、价格飙升、效益创历史新高”的显著特征,在供给侧结构性改革(尤其是“错峰生产”政策的常态化)...

摘要:

2017年中国水泥行情分析报告核心摘要2017年,中国水泥市场呈现出“前高后稳、区域分化、价格飙升、效益创历史新高”的显著特征,在供给侧结构性改革(尤其是“错峰生产”政策的常态化)... 2025年中国水泥行情分析报告

核心摘要

2025年,中国水泥市场呈现出“前高后稳、区域分化、价格飙升、效益创历史新高”的显著特征,在供给侧结构性改革(尤其是“错峰生产”政策的常态化)和下游基建、房地产投资超预期的双重驱动下,全国水泥价格自年初起便一路高歌猛进,屡次刷新历史纪录,行业彻底告别了“量增价跌”的粗放式增长模式,进入了以“价升利增”为标志的高质量发展阶段,全年行业利润总额超过1000亿元,实现了历史性突破。

行情走势回顾

2025年的水泥价格走势可以分为两个主要阶段:

(图片来源网络,侵删)

上半年:价格持续上涨,屡创新高(1月-6月)

- 启动阶段(1-2月): 受春节前下游工地赶工需求旺盛以及北方地区“错峰生产”政策严格执行的影响,年初市场供需格局便处于紧平衡状态,价格稳步上行。

- 加速上涨阶段(3-6月): 随着春季开工旺季的到来,下游需求集中释放,环保督察力度空前(中央环保督察“回头看”),多地水泥企业因环保问题被限产、停产,有效供给急剧收缩,供需严重失衡导致价格出现“暴力”拉升,以华东地区为例,P.O 42.5散装水泥价格从年初的400元/吨左右,在6月份一度冲高至570-580元/吨,涨幅惊人。

下半年:高位盘整,略有回落(7月-12月)

- 高位盘整期(7-9月): 进入夏季,南方地区进入传统梅雨和高温多雨季节,施工进度放缓,需求环比减弱,但得益于“错峰生产”的持续供给收缩,价格并未出现大幅下跌,而是在高位维持强势。

- 秋季旺季与年末收官(10-12月): 随着天气转好,秋季“金九银十”需求再次发力,价格出现一波反弹,但年底受天气转冷以及部分企业为完成年度任务而加大出货量的影响,价格在12月出现小幅回调,但全年整体价格水平依然远超往年。

行情驱动因素分析

2025年水泥市场的火爆行情并非偶然,而是多重利好因素共振的结果。

政策驱动:供给侧结构性改革是核心

(图片来源网络,侵删)

- “错峰生产”常态化与制度化: 这是2025年乃至近年水泥行情的最强“助推器”,2025年,“错峰生产”已从北方采暖季的应急措施,扩展到全国大部分地区,并成为一项常态化、制度化的行业自律手段,它通过在需求淡季(如冬季、夏季)人为减少供给,精准地调节了市场供需关系,是价格持续走高的根本制度保障。

- 环保高压常态化: 中央环保督察组在全国范围内进行高强度、全覆盖的环保督查,大量环保不达标的水泥熟料生产线被要求停产整改,这种“一刀切”式的环保限产,虽然短期内有争议,但在客观上大幅削减了市场供给,加剧了区域性供给紧张。

- 淘汰落后产能持续推进: 虽然力度不如早年,但淘汰能耗高、环保差的小型立窑和粉磨站的工作仍在继续,优化了行业整体供给结构。

需求端:基建与房地产投资双轮驱动

- 基建投资超预期: 2025年,为对冲经济下行压力,国家加大了基础设施建设的投资力度,PPP项目(政府和社会资本合作)的落地速度加快,“一带一路”倡议持续推进,铁路、公路、水利等重大工程项目开工率较高,为水泥需求提供了坚实的基础。

- 房地产市场韧性十足: 尽管2025年下半年开始,全国主要城市出台了史上最严厉的房地产调控政策,但房地产市场的投资和开工数据依然表现出较强的韧性,上半年销售火爆带来的土地购置和新开工面积,为上半年水泥需求提供了强劲支撑,下半年,施工端的赶工需求也维持了水泥的消耗量。

成本端:煤炭价格上涨形成支撑

- 2025年,作为水泥生产的主要成本,煤炭价格受供给侧改革(去产能)和下游需求旺盛的影响,价格持续处于高位,成本的刚性上涨,为水泥价格的上涨提供了坚实的成本支撑,也使得企业在提价时更有底气。

行业自律:区域协同定价机制成熟

- 经过多年的市场洗礼,以海螺水泥、华润水泥、红狮水泥等龙头企业为首的区域水泥企业,形成了高度默契的协同定价机制,在“错峰生产”的框架下,各企业通过统一调价、统一限产,有效避免了恶性价格战,维护了行业整体利益。

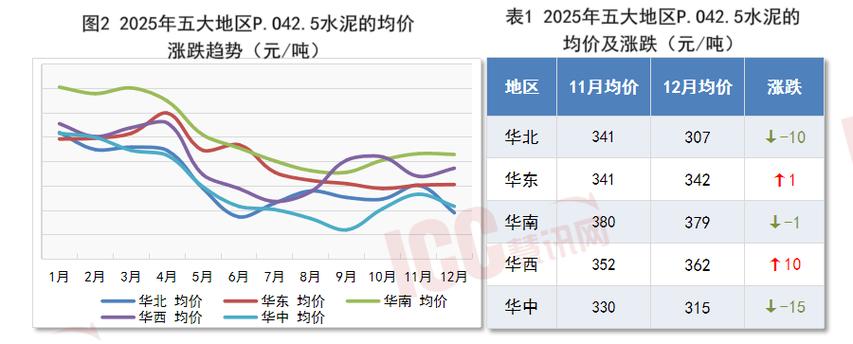

区域市场特点

2025年,区域市场分化极为明显:

(图片来源网络,侵删)

- 华东地区(江浙沪皖): 行业的“领头羊”,由于需求旺盛、供给收缩最彻底(环保和错峰生产执行最严格),价格涨幅最大,持续时间最长,成为全国价格的“风向标”,海螺水泥等龙头企业充分享受了政策红利,盈利能力达到顶峰。

- 华南地区(两广): 需求稳定,供给同样受到环保和错峰生产的严格限制,价格走势与华东类似,但绝对价格略低。

- 华中地区(湖南、湖北、河南): 作为传统水泥大省,区域内竞争格局复杂,但在环保高压下,价格也实现了大幅上涨,区域协同效应有所增强。

- 西南地区(云贵川渝): 市场相对独立,基建和灾后重建需求较大,价格也呈现上涨趋势。

- 华北、东北地区: 受“采暖季错峰生产”影响最大,价格在冬季表现坚挺,但受制于整体经济环境和需求,全年价格水平低于南方地区。

行业影响与总结

- 企业盈利创历史新高: 行业龙头企业如海螺水泥、华新水泥等,2025年净利润均实现同比大幅增长,行业整体利润首次突破千亿大关,彻底扭转了此前多年微利甚至亏损的局面。

- 行业集中度进一步提升: 在行情向好、利润丰厚的背景下,龙头企业通过兼并重组扩大市场份额的动力和能力都显著增强,行业集中度持续提高,话语权进一步增强。

- “价升”取代“量增”成为新常态: 2025年,全国水泥产量同比仅微增0.7%,但价格涨幅超过30%,这标志着中国水泥行业的发展逻辑发生了根本性转变,从过去依赖投资拉动的规模扩张,转向依靠供给优化和效益提升的质量发展。

- 政策依赖度提高: 行业的复苏和盈利高度依赖于“错峰生产”和环保政策,这也为未来的发展埋下了隐忧,即一旦政策放松,价格可能会面临回调压力。

2025年是中国水泥行业的一个“超级景气年”,它不仅是宏观经济和下游需求的胜利,更是供给侧结构性改革在传统制造业中取得成功的典范。“错峰生产”和“环保高压”这两只“看得见的手”,与市场规律相结合,成功地解决了困扰行业多年的产能过剩问题,重塑了健康的市场生态,这一年,水泥企业赚得盆满钵满,也为行业未来的高质量发展奠定了坚实的基础,如何将这种政策红利转化为内生增长动力,减少对政策的依赖,将是行业未来需要思考的课题。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/28102.html发布于 02-28

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...