汽车智能企业股票行情,哪些企业领跑?未来增长点在哪?投资价值如何?

摘要:

这是一个高波动、高关注度、高成长预期的赛道,分析其股票行情,需要从宏观环境、行业趋势、公司基本面、市场情绪等多个维度来看, 整体行情概览:从狂热到理性,分化加剧当前(2023年底至...

摘要:

这是一个高波动、高关注度、高成长预期的赛道,分析其股票行情,需要从宏观环境、行业趋势、公司基本面、市场情绪等多个维度来看, 整体行情概览:从狂热到理性,分化加剧当前(2023年底至... 这是一个高波动、高关注度、高成长预期的赛道,分析其股票行情,需要从宏观环境、行业趋势、公司基本面、市场情绪等多个维度来看。

整体行情概览:从狂热到理性,分化加剧

当前(2025年底至2025年初),全球汽车智能企业的股票行情已经经历了从2025-2025年的“狂热牛市”到2025-2025年的“深度回调”,再到2025年初的“分化反弹”的过程。

(图片来源网络,侵删)

- 2025-2025年: 全球流动性宽松,疫情催化线上消费和新能源转型,市场对“软件定义汽车”的未来给予极高估值,蔚来、小鹏、理想、特斯拉等股价屡创新高。

- 2025-2025年: 高通胀、美联储激进加息导致全球流动性收紧,经济衰退风险上升,行业面临激烈的价格战、供应链挑战、产能过剩等现实问题,市场从“讲未来故事”转向“看当下盈利”,股价普遍大幅回调,部分公司跌幅超过80%。

- 2025年初至今: 市场情绪有所回暖,美联储降息预期提前,流动性担忧缓解;以特斯拉(FSD)和华为(鸿蒙智行)为代表的智能化技术突破带来了新的增长故事,市场开始重新审视这些公司的长期价值,但分化成为主旋律——头部效应和盈利能力成为市场筛选公司的核心标准。

主要上市公司股票分析(以美股和港股为主)

以下是一些核心公司的股票表现和特点分析:

特斯拉 - TSLA (NASDAQ)

- 市场地位: 绝对的行业龙头和风向标,不仅是电动车制造商,更是能源和人工智能公司。

- 股价表现: 经历了过山车式波动,2025年高点近$400,2025年一度跌至$150以下,2025年初因FSD和Optimus机器人等概念重回$200-$300区间波动。

- 核心看点:

- FSD (Full Self-Driving): 这是特斯拉最核心的“故事”,市场将其视为未来的高利润软件业务,估值逻辑对标SaaS公司,如果FSD能在中国等关键市场大规模落地,将是巨大催化剂。

- 规模效应与盈利能力: 特斯拉是目前全球唯一实现大规模盈利的智能车企,其成本控制和盈利能力是其他公司难以比拟的“护城河”。

- 新产品周期: Cybertruck等新产品的交付情况和市场反响。

- 风险点:

- 全球竞争加剧,特别是来自中国品牌的压力。

- FSD技术落地进度和监管审批存在不确定性。

- 马斯克的“X因素”(如对X公司的投入)可能分散投资者注意力。

蔚来 - NIO (NYSE) / 9866.HK (HKEX)

- 市场地位: 中国高端智能电动车的“三驾马车”之一,以“用户企业”和换电模式著称。

- 股价表现: 从2025年高点近$70,跌至2025年的$4-$6区间,目前徘徊在$6-$8,市值严重缩水。

- 核心看点:

- 技术品牌: 拥有自研的“Adam”超算平台和全栈技术能力,技术标签鲜明。

- 换电模式: 这是其独特的护城河,解决了用户补能焦虑,并可能成为新的盈利增长点(电池租用服务BaaS)。

- 高端市场定位: 坚守30万以上价格带,品牌形象稳固。

- 风险点:

- 持续巨额亏损: 每年亏损近百亿人民币,现金流压力巨大,是市场最大的担忧。

- 销量增长乏力: 在激烈的价格战中,销量未能达到市场预期。

- 高端市场竞争: 与BBA(奔驰、宝马、奥迪)等传统豪华品牌以及新势力的竞争日益激烈。

理想汽车 - LI (NASDAQ) / 2025.HK (HKEX)

- 市场地位: “三驾马车”中最“特立独行”的一个,精准定位家庭用户,专注增程式电动技术。

- 股价表现: 相对稳健,从高点$50左右回调至目前$20-$30区间,是“三驾马车”中市值和股价表现最好的。

- 核心看点:

- 精准的产品定义和盈利能力: “奶爸车”定位精准,爆款车型频出(L9, L8, L7),单车利润在行业内处于领先水平,是唯一一家在规模上接近盈利的中国新势力。

- 技术务实: 增程式技术路线解决了里程焦虑,是当前市场环境下的务实选择。

- 产品矩阵清晰: 围绕家庭用户打造完整的产品线,销量增长势头良好。

- 风险点:

- 技术路线的长期争议: 增程式被部分人视为“过渡技术”,未来在纯电领域的竞争力有待观察。

- 竞争白热化: 面来自华为问界、小米SU7等新对手的强力挑战。

- 对中国市场消费景气度的敏感度较高。

小鹏汽车 - XPEV (NYSE) / 9868.HK (HKEX)

- 市场地位: 以“智能”为标签,在自动驾驶和智能座舱领域投入巨大。

- 股价表现: 股价曾一度跌破$4,是“三驾马车”中跌幅最大的,目前徘徊在$5-$8区间。

- 核心看点:

- 智能化技术领先: 在自动驾驶(XNGP)和智能座舱(XOS)方面技术积累深厚,是其核心差异化优势。

- MONA品牌: 与大众汽车的合作是其重大利好,不仅带来资金,还可能带来技术和渠道资源,验证了其技术实力。

- 新产品周期: 新车型MONA M03和G6的市场表现是关键。

- 风险点:

- 历史亏损严重: 研发投入巨大,导致亏损额巨大,现金流压力巨大。

- 品牌定位模糊: 曾在10万-40万价格带全面铺开,导致品牌形象不够聚焦。

- 产品销量不稳定: 新车型推出前的销量“空窗期”较长。

华为相关概念股

华为不直接造车,但其技术赋能模式催生了一批“华为系”股票,是当前市场最热门的板块之一。

- 赛力斯 - 601127.SH (SSE): 最纯正的“问界”代工方,股价因问界M7/M9的火爆而暴涨,被称为“华为汽车第一股”。

- 长安汽车 - 000625.SZ (SSE): 与华为、宁德时代合作的阿维塔品牌,以及自身深蓝、启源等新能源品牌表现强劲。

- 北汽蓝谷 - 600733.SH (SSE): 极狐品牌的合作伙伴,受益于华为HI模式的赋能。

- 行情特点: 这类股票具有强周期性和高波动性,与华为新车的发布节奏、销量数据和市场情绪高度绑定,炒作成分较重,投资者需注意风险。

影响股票行情的核心驱动因素

-

宏观经济与利率政策:

- 利率: 美联储利率是最大的宏观变量,利率下降会降低未来现金流的折现率,利好高估值的成长股,目前市场对降息的预期是支撑智能车企股价反弹的重要因素。

- 经济景气度: 影响消费者的购车意愿和消费能力。

-

行业竞争格局:

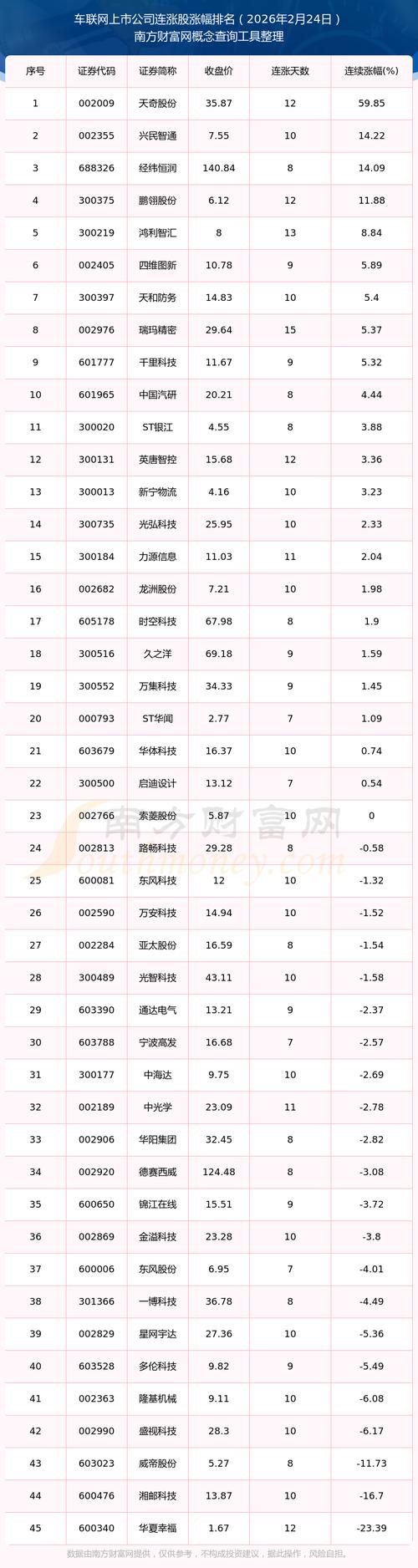

(图片来源网络,侵删)

(图片来源网络,侵删)- 价格战: 特斯拉发起的价格战会传导至全行业,严重挤压利润空间,是所有企业的噩梦。

- 产能利用率: 产能过剩是当前行业最大的风险之一,能否有效消化产能是关键。

-

技术与产品创新:

- 智能化: 自动驾驶(FSD, XNGP, 城市NOA)的落地进度和体验是长期估值的核心。

- 新车发布: 新车型的设计、定价、配置和市场反响直接决定短期销量和股价。

-

盈利能力与现金流:

- 这是市场从“故事”回归“现实”的标志。毛利率、净利率、单车利润、经营性现金流成为衡量公司健康度的最重要指标,理想汽车的相对强势就是最好的证明。

-

政策与监管:

- 中国政策: 新能源汽车的购置税减免、以旧换新等政策会刺激短期需求。

- 数据安全与自动驾驶法规: 对数据安全和自动驾驶的监管政策会直接影响相关技术的发展和商业化进程。

总结与展望

- 短期看情绪,长期看盈利。 经过深度调整,市场已经变得更加成熟和理性,那些能够持续交付、实现盈利、拥有核心技术的公司,将获得更高的估值溢价。

- 分化是必然趋势。 “头部效应”将越来越明显,特斯拉凭借技术和规模优势遥遥领先;理想汽车凭借务实的产品和盈利能力成为“优等生”;而蔚来、小鹏等则面临更大的生存压力,必须通过技术突破或商业模式创新证明自己。

- 智能化是终极战场。 当电动化的“上半场”逐渐结束,智能化的“下半场”才刚刚开始,谁能在自动驾驶、智能座舱、车路协同等方面建立真正的技术壁垒,谁就能赢得未来。

- 华为模式异军突起。 华为的“不造车”模式为中国汽车工业提供了一条新的路径,其强大的技术整合和品牌号召力正在重塑市场格局,相关概念股仍将是市场关注的焦点。

投资建议:

(图片来源网络,侵删)

- 高风险偏好者: 可以关注特斯拉(FSD进展)和华为概念股(赛力斯等),但需做好高波动、高风险的准备。

- 稳健型投资者: 理想汽车是目前中国新势力中基本面相对最扎实、盈利路径最清晰的选择,值得关注。

- 长期价值投资者: 需要耐心,等待行业出清和公司真正实现规模化盈利,重点关注特斯拉的长期技术布局和蔚来在高端市场和技术护城河上的长期价值。

免责声明: 以上分析仅为信息梳理和行情解读,不构成任何投资建议,股市有风险,投资需谨慎,在做出任何投资决策前,请进行独立的研究和判断。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/29147.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...