镍金属价格行情近期波动背后,哪些核心因素在主导市场走向?

摘要:

镍金属价格行情深度评论 (截至2024年5月下旬) 市场核心观点:高位震荡,多空博弈加剧当前,全球镍市场正处于一个关键的十字路口,价格在经历了2022年的历史性暴涨后,已从高位显著...

摘要:

镍金属价格行情深度评论 (截至2024年5月下旬) 市场核心观点:高位震荡,多空博弈加剧当前,全球镍市场正处于一个关键的十字路口,价格在经历了2022年的历史性暴涨后,已从高位显著... 镍金属价格行情深度评论 (截至2025年5月下旬)

市场核心观点:高位震荡,多空博弈加剧

当前,全球镍市场正处于一个关键的十字路口,价格在经历了2025年的历史性暴涨后,已从高位显著回落,进入了一个“基本面与宏观预期反复博弈”的震荡阶段,市场情绪复杂,既受到新能源产业长期需求的强力支撑,又被短期供应压力和宏观经济不确定性所困扰,总体来看,镍价缺乏单边大涨或大跌的基础,预计将在一个相对宽幅的区间内(16,000 - $22,000/吨)高位震荡。

近期价格走势回顾

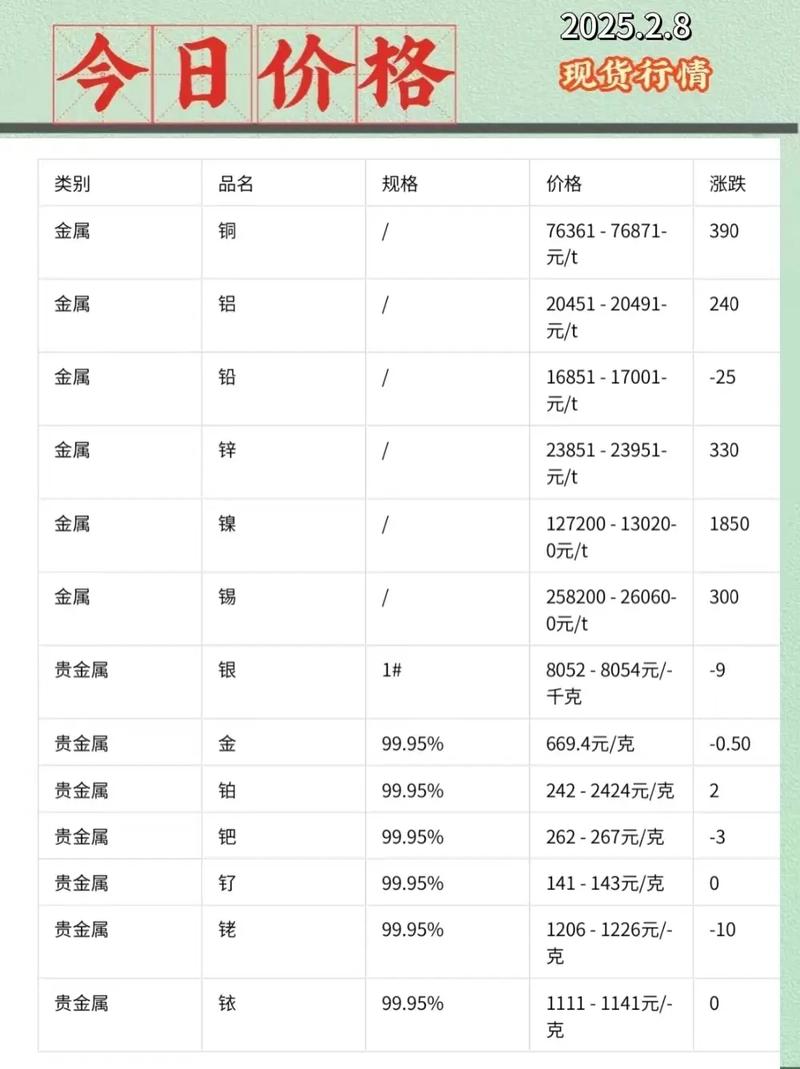

- 2025年历史性峰值: 受印尼镍生铁产能扩张不及预期、俄乌冲突引发供应担忧以及“青山事件”等多重因素影响,LME镍价在2025年3月飙升至超过$50,000/吨的历史天价。

- 2025-2025年深度回调: 随着印尼新增产能集中释放,全球镍市迅速从短缺转向过剩,叠加全球央行激进加息抑制经济前景,镍价一路暴跌,最低触及$20,000/吨以下。

- 2025年至今的震荡格局: 价格在$20,000/吨关口附近反复拉锯,新能源领域的强劲需求为价格提供了坚实的底部支撑;印尼源源不断的产量和潜在的宏观风险又持续压制价格的上涨空间。

核心驱动因素分析

供应端:印尼主导,格局生变

(图片来源网络,侵删)

- 印尼的绝对主导地位: 印尼是全球镍供应的“巨无霸”,其产量占全球的近一半,且仍在快速增长,其政策导向(如出口禁令、税收优惠、高压酸浸技术发展)直接决定了全球镍的供应节奏和成本结构。

- NPI vs. MHP的博弈: 印尼的镍产品主要有两种:用于不锈钢的镍生铁和用于新能源电池的高压酸浸中间品,NPI产能扩张迅速,导致不锈钢原料供应充足,抑制了原生镍(如镍板、镍豆)的需求,而MHP(湿法中间品)则受益于新能源浪潮,是市场的焦点。

- 潜在供应压力: 全球市场,尤其是印尼,仍有大量MHP和硫酸镍项目在建或规划中,这意味着即使当前需求旺盛,未来1-2年的供应压力依然巨大,是价格上行的最大“天花板”。

需求端:分化明显,新能源成核心引擎

- 不锈钢领域(传统需求): 不锈钢是镍的最大消费领域,约占全球需求的65%-70%,中国和全球不锈钢市场表现疲软,库存高企,对镍价的支撑作用减弱,需求增长相对平稳,但难以成为推动镍价大涨的主要动力。

- 新能源电池领域(增长引擎): 这是镍市场最激动人心的部分,随着全球电动汽车产业的爆发式增长,对用于制造电池正极材料(如三元前驱体)的硫酸镍需求激增。

- “镍豆溶解”工艺: 由于原生镍(尤其是镍豆)是生产硫酸镍最便捷的原料之一,电池厂对镍豆的需求直接关联到新能源产业的景气度,当电池厂盈利良好、扩产积极时,对镍豆的采购就会增加,从而提振镍价。

- 长期需求展望: 几乎所有机构都预测,未来几年,电池领域对镍的需求增速将远超其他领域,成为决定镍市场长期走向的关键。

宏观与金融因素

- 全球经济与货币政策: 镍作为工业金属,其价格与全球经济景气度高度相关,美联储的利率政策是当前最大的宏观变量,若美联储降息,将降低美元指数,降低持有非美资产的成本,并刺激经济增长,利好包括镍在内的所有大宗商品,反之,则构成压力。

- 地缘政治风险: 俄乌冲突、印尼政策变动、以及主要消费国(如中国)的政策变化,都可能通过影响贸易流或市场情绪,对镍价造成短期冲击。

- LME库存与市场情绪: LME仓库的镍库存水平是市场供需平衡的“晴雨表”,库存下降通常意味着供应紧张,利好价格;反之则利空,市场投机资金的流向也会放大价格的短期波动。

未来展望与价格预测

-

短期(未来3-6个月):

- 震荡格局延续。 市场将密切关注美联储政策动向、中国不锈钢需求复苏情况以及印尼主要项目的投产进度。

- 上行驱动: 若美联储降息预期提前强化,或中国推出强力刺激政策,叠加新能源领域需求超预期,镍价有望挑战$20,000-$22,000/吨区间。

- 下行风险: 若印尼供应超预期放量,或全球经济数据持续疲软,甚至出现衰退迹象,镍价可能再次下探$16,000-$18,000/吨的支撑位。

-

中长期(未来1-3年):

(图片来源网络,侵删)

(图片来源网络,侵删)- 结构性过剩预期。 随着印尼及其他地区新增产能的持续释放,全球镍市场预计将维持供应过剩的局面,这将限制镍价的长期上涨空间。

- 成本支撑下移。 随着技术进步和规模效应,印尼NPI和MHP的生产成本持续下降,这将成为镍价的长期“地板”。

- 新能源需求是最大变量。 如果电动汽车的增长速度超预期,或者电池技术出现重大变革(如高镍低钴化),可能在未来某个时点重新扭转市场的供需平衡,届时镍价将迎来新一轮上涨周期,但目前看,这一拐点尚需时日。

风险提示

- 政策风险: 印尼政府可能随时调整镍相关出口政策或税收政策,对市场造成巨大冲击。

- 技术替代风险: 如果磷酸铁锂电池因成本优势进一步挤压三元电池的市场份额,将显著减少对镍的需求。

- 宏观经济衰退风险: 全球主要经济体陷入深度衰退,将严重打击工业生产和消费,导致镍价崩盘。

- 市场操纵风险: LME镍市场历史上曾出现过严重的价格操纵事件,市场流动性变化和极端行情仍有可能发生。

当前镍市场正处于“旧秩序松动,新格局未定”的过渡期,传统的不锈钢需求疲软,而新能源的“故事”虽好,但庞大的供应现实暂时压制了价格的想象空间,对于投资者和从业者而言,紧跟印尼供应动态、把握新能源需求的真实节奏、并密切关注宏观金融环境的变迁,是研判未来镍价走势的关键。 在可预见未来,镍价将更多地表现为对基本面变化的反应,而非单边的趋势性行情。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/29223.html发布于 03-10

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...