区块链技术如何重塑信用体系?信用机制变革下的风险与机遇何在?

摘要:

传统信用的困境:为什么需要区块链?在探讨区块链如何建立信用之前,我们先要理解传统信用体系的痛点,我们的社会信用体系主要建立在以下几种模式上,但它们都存在缺陷:中心化信任机构:模式:...

摘要:

传统信用的困境:为什么需要区块链?在探讨区块链如何建立信用之前,我们先要理解传统信用体系的痛点,我们的社会信用体系主要建立在以下几种模式上,但它们都存在缺陷:中心化信任机构:模式:... 传统信用的困境:为什么需要区块链?

在探讨区块链如何建立信用之前,我们先要理解传统信用体系的痛点,我们的社会信用体系主要建立在以下几种模式上,但它们都存在缺陷:

-

中心化信任机构:

(图片来源网络,侵删)

(图片来源网络,侵删)- 模式:我们相信银行、政府、支付宝、腾讯等中心化机构来记录和验证交易,你存钱在银行,你相信银行会准确记录你的余额,并在你取款时给你钱。

- 痛点:

- 单点故障:一旦中心机构被攻击、系统故障或内部作恶(如篡改数据),整个系统都可能崩溃,造成巨大损失。

- 成本高昂:需要庞大的中介机构来维持运作,这些成本最终会转嫁给用户。

- 效率低下:跨机构、跨国的交易需要多个中介参与,流程繁琐,耗时很长。

- 数据不透明:用户无法直接验证自己的数据是否被篡改,只能被动信任机构。

-

个人/机构间信任:

- 模式:基于人际关系、品牌声誉或法律合同建立的信任,你相信一个朋友会还钱,或者相信一家百年老店不会卖假货。

- 痛点:

- 范围有限:信任难以规模化,无法扩展到陌生人或全球范围。

- 脆弱性:信任可能因为一次违约、一次丑闻而崩塌。

- 难以验证:口头承诺或非正式协议的执行力很弱。

小结:传统信用体系要么依赖一个脆弱的中心,要么依赖难以规模化、验证的个人关系,它本质上是一种“基于人”或“基于机构”的信任,成本高、效率低、风险大。

区块链如何构建信用?——信任机器的诞生

区块链通过其独特的技术组合,提供了一种全新的、去中心化的信任构建方式,它不再依赖某个中心机构,而是依赖数学、密码学和共识机制,这就是为什么中本聪在比特币白皮书中称其为“点对点的电子现金系统”,其核心是解决“双花问题”(Without a trusted third party)。

区块链构建信用的核心要素包括:

(图片来源网络,侵删)

去中心化

- 原理:账本数据由网络中的所有参与者(节点)共同维护,而不是由单一服务器或公司控制。

- 如何建立信用:由于没有中心化的控制方,攻击或控制整个网络变得极其困难(需要控制超过51%的算力,这在大型公链上几乎不可能),这使得系统本身具有极高的抗攻击性和鲁棒性,你不再需要信任“某个银行”,而是信任这个由无数节点共同维护的“系统”。

不可篡改性

- 原理:数据一旦被记录到区块中,并通过密码学哈希值链接到前一个区块,就几乎无法被修改,任何修改都会导致后续所有区块的哈希值改变,从而被网络拒绝。

- 如何建立信用:这创造了一个“时间戳”和“可追溯”的记录,一旦一笔交易被确认,它就永久存在,无法抵赖,在区块链上记录一笔借款,债务人无法否认“借过钱”这个事实,因为记录上清晰地留下了时间戳和交易详情,这极大地增强了合约的执行力。

透明性与可追溯性

- 原理:在公有链上,所有的交易记录对所有人公开(虽然地址是匿名的),任何人都可以通过浏览器查询历史交易。

- 如何建立信用:这种公开透明性使得作恶成本极高,如果你试图进行欺诈行为,整个网络都可以看到你的记录,这形成了一种基于公开监督的威慑力,促使参与者诚实守信。

共识机制

- 原理:网络中的所有节点需要通过一套预先设定的规则(如工作量证明PoW、权益证明PoS)来对新的交易达成一致,确保所有节点看到的账本版本是统一的。

- 如何建立信用:共识机制是“信任”的最终裁决者,它解决了在没有中心权威的情况下,如何就“真相”达成一致的问题,无论你在世界的哪个角落,只要遵守共识规则,你的交易就会被网络认可,这确保了系统的公平性和公正性。

智能合约

- 原理:智能合约是部署在区块链上的自动执行的程序代码,当预设条件被触发时,合约会自动执行约定的操作(如转账、发放权益等)。

- 如何建立信用:智能合约将“信任”从“对人”转变为“对代码”,代码一旦部署,就会在链上自动、公正地执行,不受任何个人或组织的干预,这 eliminates the need to trust a third party to execute an agreement,极大地降低了违约风险,一个保险智能合约,当航班延误的数据被Oracle(预言机)确认后,会自动向投保人赔付,无需保险公司的人工审核。

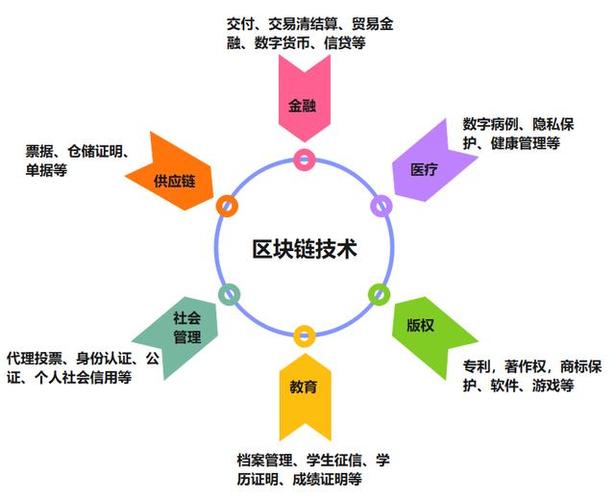

区块链信用的具体应用场景

基于以上特性,区块链正在重塑多个领域的信用体系:

-

金融领域:

- 跨境支付:传统SWIFT系统需要多个代理行,耗时数天,手续费高,基于区块链的支付(如Ripple)可以实现近乎实时的、点对点的价值转移,大大降低了信任成本和时间成本。

- 供应链金融:将订单、发票、物流等信息上链,形成一个不可篡改的信用凭证,中小企业可以凭这个可信的“数字信用证”更轻松地从银行获得贷款,解决了中小企业融资难的问题。

-

供应链管理:

- 产品溯源:从原材料采购、生产加工、物流运输到终端销售,每一个环节的信息都记录在链上,消费者扫描二维码,就能看到产品的“一生”,有效杜绝假冒伪劣商品,建立品牌信任。

-

数字身份:

(图片来源网络,侵删)

(图片来源网络,侵删)- 自主可控的身份:用户可以拥有一个去中心化的数字身份,自己控制个人数据的授权和分享,你可以在需要时,只向对方证明你的“年龄”或“学历”,而无需暴露全部个人信息,解决了隐私保护和身份验证之间的矛盾。

-

版权与知识产权:

- 数字版权管理:创作者可以将作品(文章、图片、音乐)的哈希值和时间戳记录在链上,作为存在性证明,当发生版权纠纷时,链上的记录就是强有力的证据,保护创作者的权益。

-

公益慈善:

- 透明捐款追踪:捐款的每一笔流向都可以公开透明地记录在链上,捐赠者可以实时看到善款的使用情况,解决了传统慈善中信息不透明、善款被挪用的信任危机。

挑战与展望

尽管区块链在构建信用方面潜力巨大,但它也面临挑战:

- 性能瓶颈:公链的交易速度和吞吐量(TPS)仍然有限,难以支撑大规模的商业应用。

- 隐私保护:公有链的透明性与个人隐私之间存在天然的矛盾,虽然零知识证明等技术正在解决这个问题,但尚未完全成熟。

- “代码即法律”的风险:智能合约的代码一旦出错或存在漏洞,可能导致资产损失,且难以挽回。

- 监管与合规:去中心化的特性与现有中心化的金融监管体系存在冲突,如何监管是一个全球性难题。

- 用户体验:对于普通用户来说,使用区块链应用仍然不够友好,门槛较高。

展望未来,区块链技术不会完全取代传统的中心化信任机构,而更可能是一种互补和增强的关系,它会成为未来数字社会的一种“信任基础设施”,与中心化系统协同工作,构建一个多层次的、更高效、更透明、更公平的信用体系。

区块链通过技术手段,将“信任”从对“人”或“机构”的依赖,转变为对“数学规则”、“系统代码”和“网络共识”的依赖,这是一种范式上的革命,它正在为数字世界构建一个坚实、可靠、无需第三方背书的信任基石。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/29268.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...