中国2025债市行情

摘要:

2017年是中国债券市场熊市的一年,也是经历深刻调整和结构性变化的一年,全年的核心关键词是:“金融去杠杆”、“监管收紧”、“经济韧性”和“利率上行”,以下是2017年中国债市行情的...

摘要:

2017年是中国债券市场熊市的一年,也是经历深刻调整和结构性变化的一年,全年的核心关键词是:“金融去杠杆”、“监管收紧”、“经济韧性”和“利率上行”,以下是2017年中国债市行情的... 2025年是中国债券市场熊市的一年,也是经历深刻调整和结构性变化的一年,全年的核心关键词是:“金融去杠杆”、“监管收紧”、“经济韧性”和“利率上行”。

以下是2025年中国债市行情的详细分析:

核心特征:全年熊市,利率中枢上移

2025年,债券市场整体表现疲弱,无论是利率债(国债、政策性金融债)还是信用债(公司债、企业债等),收益率都出现了显著上行,导致债券价格下跌,投资者普遍面临亏损。

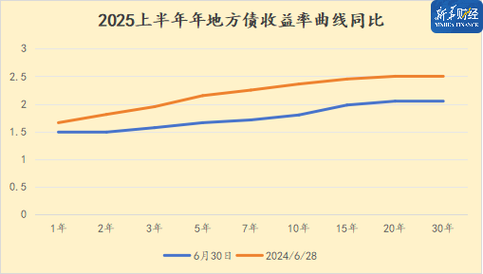

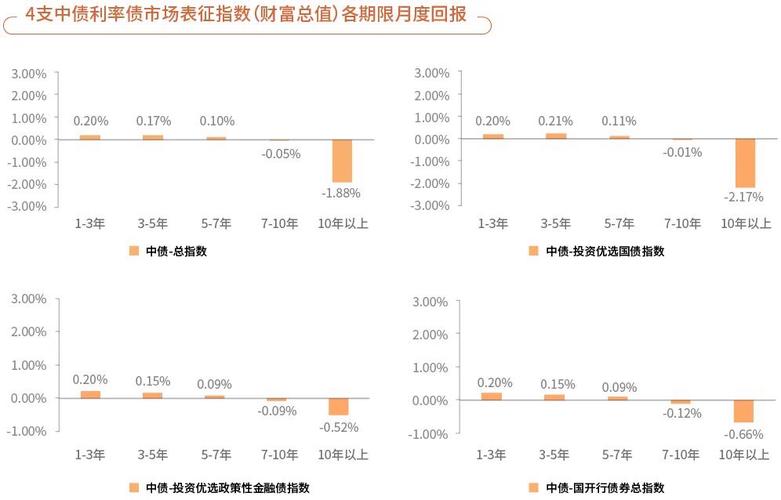

- 利率债: 10年期国债收益率从年初的约3.0%一路攀升,最高在年底触及0%的重要关口,全年上行幅度超过100个基点(BP),10年期国开债收益率也从年初的3.2%上行至接近4.8%,涨幅更为惊人。

- 信用债: 受利率上行和信用事件影响,信用债也未能幸免,信用利差(信用债收益率与同期限利率债收益率的差值)在上半年被压缩,但在下半年随着监管风暴来临,信用利差被动走阔,整体收益率跟随利率债大幅上行。

主要驱动因素分析

2025年债市的下跌并非单一因素造成,而是宏观经济、金融监管和货币政策等多重力量共同作用的结果。

宏观经济基本面:超预期的“韧性”

这是2025年债市走熊的根本原因,年初市场普遍预期2025年经济将面临下行压力,但实际经济数据表现远超预期。

- “开门红”效应: 2025年第一季度,受房地产投资和基建投资的强劲拉动,GDP增速达到6.9%,市场对经济的悲观预期被迅速修正。

- 出口回暖: 全球经济同步复苏,带动中国出口显著改善。

- 工业品价格上涨: PPI(工业生产者出厂价格指数)持续为正,企业盈利状况改善,经济“类滞胀”担忧缓解,甚至转向对经济过热的担忧。

经济基本面的强劲,使得债券市场失去了“稳增长”政策托底的逻辑支撑,利率自然有上行压力。

货币政策:中性偏紧,边际收紧

虽然央行全年并未进行加息(上调存贷款基准利率),但货币政策操作呈现出明显的“锁短放长”和去杠杆特征。

- 公开市场“削峰填谷”: 央行通过逆回购、MLF(中期借贷便利)等工具维持银行体系流动性紧平衡,但资金利率中枢整体抬升,银行间市场利率(如DR007、R007)全年处于较高水平。

- 提高资金成本: 央行在全年多次提高MLF和逆回购的利率,这被视为“变相加息”,直接抬高了金融机构的融资成本,并传导至债券市场。

- 金融去杠杆的先声: 货币政策收紧是金融去杠杆大背景下的必然选择,目的是抑制资产泡沫和系统性金融风险。

金融监管:贯穿全年的“监管风暴”

这是2025年债市下跌的最直接、最猛烈的驱动力,尤其是在下半年,监管机构密集出台多项政策,旨在打破“刚性兑付”、规范套利行为、缩短资金链条。

- “资管新规”的酝酿与出台(4月-11月):

- 4月,央行联合三会一局发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,这份文件是2025年债市下跌的“总纲”,它明确了打破刚性兑付、实行净值化管理、消除多层嵌套和通道业务等核心原则,这直接冲击了银行理财、委外投资等依赖“非标”和债券套利的模式,导致大量资金从债市撤离。

- 11月,正式版的“资管新规”发布,虽然细节有所调整,但核心精神不变,市场恐慌情绪达到顶峰。

- 银监会“三三四十”专项治理(4月-12月):

银监会针对银行业“三违反、三套利、四不当”等问题开展专项治理,重点整治同业业务、理财业务、票据业务等,这导致银行同业业务急剧收缩,此前通过同业投资加杠杆买入债券的模式难以为继,引发债券市场的被动抛售。

- 证监会加强对债券市场监管: 对债券发行人信息披露、募集资金使用等方面提出更严格要求,市场违约风险上升。

金融监管的收紧,从需求端(银行、资管产品)抽离了大量的债券购买力,同时从供给端(融资主体)提高了发债门槛和成本,形成了双向挤压。

市场表现与重要节点

可以将2025年的债市行情大致分为三个阶段:

年初至4月——预期修正与监管预热

- 行情: 市场对经济悲观,年初有小幅上涨,但1-2月强劲的经济数据迅速扭转预期,利率债开始下跌,3月美联储加息,叠加国内金融监管信号频出,市场开始承压。

- 事件: 央行“变相加息”,银监会启动“三三四十”检查,市场情绪开始转向谨慎。

5月至10月——监管风暴,恐慌下跌

- 行情: 这是全年最黑暗的时期,4月“资管新规”征求意见稿出台后,市场恐慌情绪蔓延,银行理财和委外资金开始大规模赎回和抛售债券,导致利率债和信用债遭到“双杀”,流动性极度紧张,信用债市场交易几乎停滞。

- 事件: 6月“钱荒”再现,资金利率飙升,市场传言“赎回潮”和“抛售潮”,10年期国债收益率加速上行,一度突破3.9%。

11月至年末——监管落地,情绪企稳

- 行情: 11月“资管新规”正式落地,靴子落地后,市场恐慌情绪反而有所缓解,经济数据开始显露疲态(如11月PMI数据回落),市场对2025年的经济预期转为谨慎,债券市场出现一波“抢跑”行情,收益率有所回落。

- 事件: “资管新规”落地,市场情绪修复,年底中央经济工作会议定调“稳健的货币政策要保持中性”,市场对货币政策进一步收紧的担忧减轻。

信用债市场的特点

- 违约事件增多: 在金融去杠杆和监管收紧的背景下,部分过度依赖融资、经营不善的企业暴露风险,信用债违约事件明显增多,市场风险偏好下降。

- 流动性分层加剧: 国债、高等级信用债等优质资产流动性相对较好,而低评级、资质较差的信用债流动性极差,买卖价差巨大,甚至无人问津。

- 城投债分化: 市场对地方政府债务风险担忧加剧,不同区域、不同平台的城投债出现明显分化,经济发达地区、省级平台的城投债受到追捧,而偏远地区、区县级平台的城投债则遭到抛售。

2025年的中国债市是一场由“经济韧性”和“监管风暴”共同导演的“完美风暴”。

- 经济基本面提供了利率上行的宏观背景,打破了市场对宽松政策的幻想。

- 金融监管则从金融体系内部釜底抽薪,直接切断了支撑债券价格的重要资金来源(银行理财和委外),是导致市场剧烈调整的核心驱动力。

对于投资者而言,2025年是深刻教育意义的一年,它清晰地表明,在金融去杠杆的大背景下,过去依赖“央行放水”和“加杠杆”的债市投资逻辑已经失效,风险管理和对监管政策的理解变得前所未有的重要,这一年的调整,也为2025年及之后债市的“结构性牛市”埋下了伏笔。

作者:咔咔本文地址:https://jits.cn/content/29867.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...