银行查征信实时负债

摘要:

银行在审批贷款或信用卡时,看到的“负债”是一个基于征信报告的“快照”,但它不是100%“实时”的,并且银行还会结合其他信息进行综合判断,下面我们从几个方面来拆解这个问题:银行查征信...

摘要:

银行在审批贷款或信用卡时,看到的“负债”是一个基于征信报告的“快照”,但它不是100%“实时”的,并且银行还会结合其他信息进行综合判断,下面我们从几个方面来拆解这个问题:银行查征信... 银行在审批贷款或信用卡时,看到的“负债”是一个基于征信报告的“快照”,但它不是100%“实时”的,并且银行还会结合其他信息进行综合判断。

下面我们从几个方面来拆解这个问题:

(图片来源网络,侵删)

银行查征信,能看到什么“负债”?

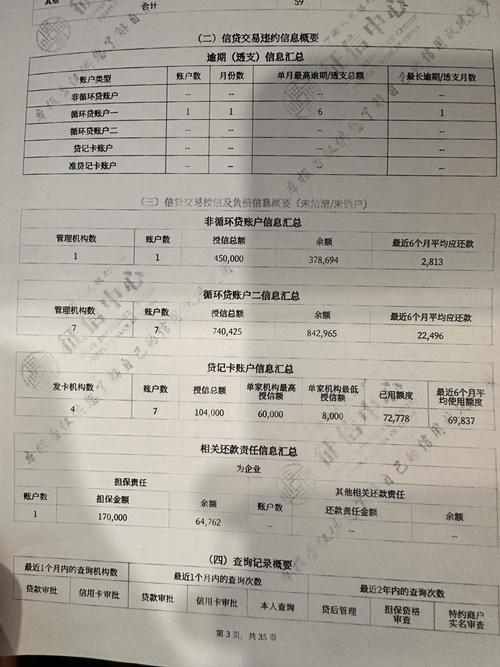

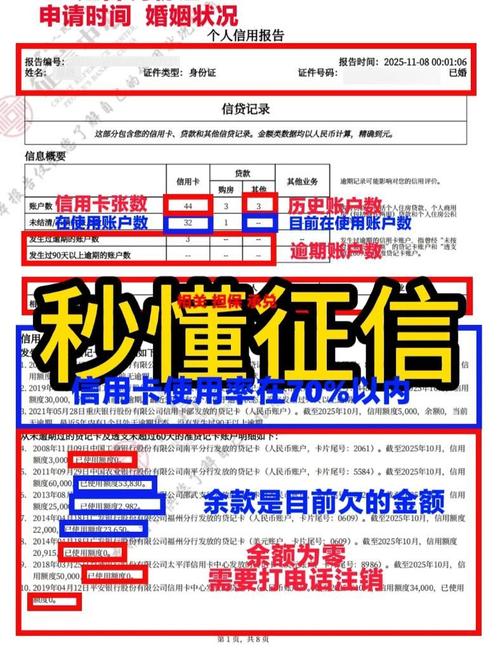

银行通过查询您的个人征信报告,主要能看到以下几类负债信息,这些信息构成了您在银行眼中的“历史负债”和“当前负债”:

信贷记录(最主要的负债来源)

这是银行最关注的部分,详细记录了您所有与金融机构的借贷往来。

- 信用卡:

- 已开卡张数: 您名下有多少张信用卡。

- 授信总额度: 所有信用卡加起来的总额度是多少。

- 已用额度: 您当前总共使用了多少额度。这是计算信用卡负债的关键指标。

- 最近6个月平均使用额度: 反映您的用卡习惯和稳定性。

- 还款记录: 是否有逾期,逾期了多久(体现为“1”、“2”、“3”、“4”、“5”、“7”等数字,数字越大代表逾期越严重)。

- 贷款记录:

- 房贷: 贷款银行、贷款金额、当前状态(正常、逾期、结清)、每月还款额。

- 车贷: 同上。

- 消费贷/经营贷: 任何其他类型的个人贷款,都会显示贷款机构、金额、状态和每月应还金额。

- 为他人担保: 您为别人做的贷款担保,也会作为您的“或有负债”被记录下来,虽然您不用月月还钱,但如果对方逾期,您的征信也会受影响,银行会将其视为您的潜在风险。

查询记录(反映您的近期资金需求)

这个不直接是“负债”,但银行会非常重视。

- 审批查询记录: 显示最近2年内,哪些机构、因为什么原因(贷款审批、信用卡审批)查询过您的征信,如果短期内(比如3个月内)有大量审批查询记录,银行会认为您非常缺钱,到处在借钱,从而怀疑您的还款能力和负债水平,可能会直接拒绝您的申请。

为什么说它“不是”100%“实时”的?

征信报告的数据是由各家金融机构(银行、消费金融公司等)上报的,因此存在一个时间差。

(图片来源网络,侵删)

- 数据上报周期: 大部分金融机构是按月向征信中心上报数据的,也就是说,您这个月新增的负债或还款,最快也要等到下个月才能体现在征信报告上。

- 举例说明:

- 场景1(新增负债): 您今天刚办了一张信用卡,刷了5万元,但银行可能要等到下个月5号才把这5万元的“已用额度”上报给征信中心,如果银行今天就查您的征信,报告上显示的信用卡负债可能还是上个月的旧数据,无法看到这新增的5万负债。

- 场景2(还款): 您今天还清了所有信用卡欠款,但银行可能还没上报,征信报告上显示的“已用额度”可能还是您上个月的欠款金额,银行查征信时,会误以为您还有负债。

银行看到的征信报告,是“T-1个月”或“T-2个月”的负债快照,而不是您点击申请按钮那一秒的实时数据。

银行如何弥补“非实时”的缺陷?—— 核心在于“综合评估”

既然征信报告不是实时的,银行风控系统怎么会这么“聪明”,总能精准地评估您的真实负债呢?答案是:他们会结合多种信息进行交叉验证。

要求提供银行流水

这是最核心、最直接的手段。

- 负债验证: 银行会要求您提供申请贷款所用银行卡的近3-6个月流水,流水会清晰地显示您每个月固定给哪些账户(如其他银行的信用卡、其他贷款机构)还款,还款金额是多少,通过流水,银行可以反推出您真实的月还款总额,这个数据比征信报告更新、更准确。

- 收入验证: 流水也能直接证明您的收入水平,看您的收入是否足以覆盖所有负债(包括您要申请新贷款的月供)。

大数据风控模型

银行内部有非常复杂的风控系统,会整合多维度数据:

- 本行数据: 如果您是该银行的客户,银行系统里就有您在本行的所有资产(存款、理财、基金)、负债(本行信用卡、本行贷款)和交易数据,这些数据是实时的。

- 外部数据: 通过合法渠道,银行可能会整合您的社保、公积金、税务、司法等信息,来辅助判断您的稳定性和潜在风险。

人工审核

对于大额贷款(如房贷、大额经营贷),最终会有专业的信贷经理进行人工审核。

- 面谈: 信贷经理会与您沟通,了解您的资金用途、家庭情况、工作稳定性等。

- 材料核实: 对您提交的所有材料(收入证明、流水、征信等)进行仔细比对和核实,确保信息的真实性。

给您的建议(如何管理“实时负债”)

了解了银行的审查逻辑后,您应该明白,想要成功获得贷款,关键在于让您的“真实负债水平”和“综合还款能力”保持健康。

- 负债率是关键: 在申请贷款前,尽量将所有负债(包括信用卡已用额度、其他贷款月供)控制在月收入的50%-60%以下,这个比例是银行比较认可的“安全线”。

- 申请前优化征信:

- 降低信用卡负债: 在申请贷款前1-2个月,尽量还清大额信用卡账单,或者办理分期,降低征信报告上的“已用额度”,这样即使征信数据有延迟,您看到的也是一个较低的负债水平。

- 避免短期内频繁申请: 不要在短时间内(3-6个月)频繁申请信用卡或贷款,这会在您的征信报告上留下大量“审批查询记录”,对您非常不利。

- 准备好有力的辅助材料:

- 干净、稳定的银行流水: 这是您的“第二张征信报告”,非常重要,确保流水能清晰展示您的稳定收入和良好的还款习惯。

- 真实的收入证明: 收入证明上的金额最好能与您的银行流水相匹配。

- 主动说明情况: 如果您有合理的负债(比如正在装修、有正常的经营周转),可以在面谈时向信贷经理主动说明情况,提供合理解释和证明材料,这比让银行自己去猜要好得多。

| 问题 | 答案 |

|---|---|

| 银行查征信能看到什么负债? | 信用卡总额度/已用额度、各类贷款(房贷、车贷等)的金额和月供、为他人担保的或有负债。 |

| 是“实时”的吗? | 不是。 征信数据有上报延迟,通常是T-1或T-2个月的数据,是一个“快照”。 |

| 银行如何判断真实负债? | 综合评估: 征信报告(基础)+ 银行流水(核心验证)+ 大数据模型 + 人工审核。 |

| 对申请人有什么启示? | 控制负债率(<月收入60%)。 申请前优化征信(提前还信用卡、避免频繁查询)。 准备好有力的银行流水作为辅助证明。 |

希望这个详细的解释能帮助您全面理解银行的审查逻辑,从而更好地规划自己的财务和信贷行为。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/30517.html发布于 03-21

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...