棉花行情专家预测,未来价格将如何波动?哪些因素会影响市场走向?

摘要:

任何预测都存在不确定性,以下分析基于当前的市场公开信息、宏观经济、产业数据和主流逻辑,旨在为您提供决策参考,而非投资建议,核心观点摘要综合来看,全球棉花市场正处于一个从“宽松”向“...

摘要:

任何预测都存在不确定性,以下分析基于当前的市场公开信息、宏观经济、产业数据和主流逻辑,旨在为您提供决策参考,而非投资建议,核心观点摘要综合来看,全球棉花市场正处于一个从“宽松”向“... 任何预测都存在不确定性,以下分析基于当前的市场公开信息、宏观经济、产业数据和主流逻辑,旨在为您提供决策参考,而非投资建议。

核心观点摘要

综合来看,全球棉花市场正处于一个从“宽松”向“紧平衡”过渡的关键转折期,短期内,宏观压力和需求疲软仍是主导,价格或延续弱势震荡,但中长期看,全球棉花供应的利多因素正在累积,一旦宏观情绪回暖或需求端出现实质性改善,价格具备强烈的反弹潜力。“逢低布局” 可能是未来一段时间内的核心策略。

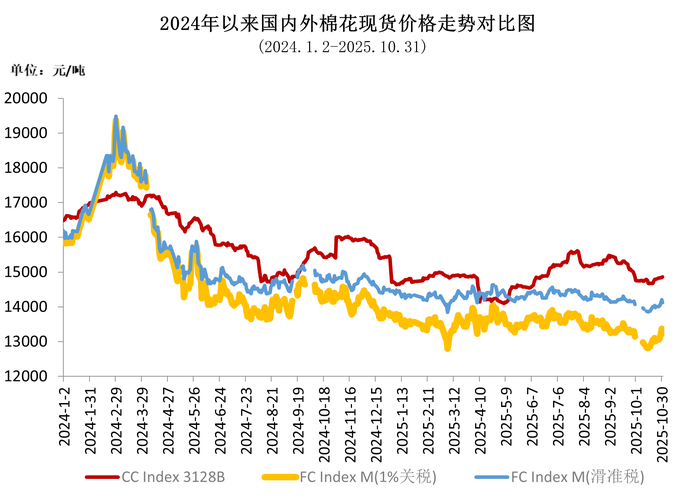

(图片来源网络,侵删)

影响棉花行情的核心因素分析

棉花价格是宏观经济、供需关系、政策导向和资金情绪共同作用的结果,我们将其拆解为四大板块:

供应端分析:利多因素正在积聚

供应端是当前市场最大的潜在变数,利多因素正在悄然积累。

-

全球产量预期下调:

- 美国: 作为全球主要出口国,美国棉花种植面积因玉米、大豆等竞争作物收益更高而预期下降,德州等主产区面临持续的干旱天气,优良率偏低,导致产量预估被不断下调,这是当前市场最核心的利多支撑。

- 印度: 作为全球最大生产国,印度植棉面积也因棉花与大豆、棉花的比价关系而出现下降,季风降雨的及时性和分布情况将是决定其产量的关键,目前市场预期印度产量可能小幅减少。

- 中国: 国内棉花产量基本稳定,但新疆作为核心产区,天气状况仍需关注,国储棉的去库存节奏是影响国内供应的“无形之手”。

-

全球期末库存消费比下降:

(图片来源网络,侵删)

(图片来源网络,侵删)- 这是衡量市场宽松程度的核心指标,尽管目前全球库存仍处历史高位,但随着产量预期下调和消费预期(尽管疲软)的韧性,库存消费比已呈现见顶回落的趋势,这是一个中长期看涨的强烈信号。

-

天气因素:

北半球正处于关键的生长期,任何主产区的极端天气(如美国的干旱、印度的季风异常)都可能成为引爆市场的“黑天鹅”事件,需持续高度关注。

需求端分析:短期疲软,中长期存韧性

需求端是当前价格的“拖累项”,但并非没有亮点。

-

纺织服装消费疲软:

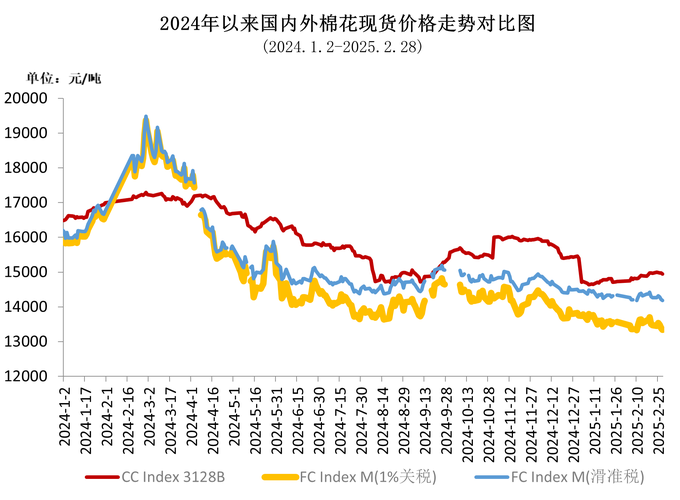

(图片来源网络,侵删)

(图片来源网络,侵删)- 全球通胀高企、加息周期抑制了终端消费,尤其是欧美市场的服装需求明显降温,品牌商和零售商库存仍处高位,因此采取“去库存”策略,下单谨慎,导致纱线、坯布订单不足,纺织企业开机率偏低,对棉花采购需求疲软。

-

中国纺织业的“双循环”韧性:

- 内需: 随着中国疫情管控放开,内需市场正在缓慢复苏,但复苏力度和持续性仍有待观察。

- 外需: 虽然欧美订单减少,但中国纺织品对东盟、中东、“一带一路”等新兴市场的出口表现出一定韧性,国内纺织企业为了生存,也在积极开发功能性、差异化产品,提升附加值。

-

产业链传导不畅:

目前存在“棉价跌 -> 纱线价跌 -> 织布/成衣价跌 -> 消费不买账”的恶性循环,只有当终端库存去化到一定程度,价格传导才会顺畅,需求才能迎来实质性回暖。

宏观经济与政策面分析:压制与支撑并存

-

宏观压制(利空):

- 美联储货币政策: 这是全球市场的“指挥棒”,美联储为对抗通胀而持续的加息,导致美元走强、全球流动性收紧,严重打压了包括商品在内的风险资产价格,任何关于“加息放缓”或“降息预期”的言论,都会成为棉花价格上涨的催化剂。

- 全球经济衰退担忧: IMF等机构多次下调全球经济增长预期,衰退忧虑笼罩市场,抑制了工业品和消费品的需求。

-

政策支撑(潜在利多):

- 中国国储棉政策: 中国作为全球最大的棉花消费国和重要的储备国,其国储棉的轮入/轮出节奏对国内棉价有直接影响,如果市场过度下跌,国家可能通过轮入或减少抛储来稳定市场,这是重要的“政策底”。

- 印度出口政策: 印度政府频繁调整棉花出口关税,以平衡国内供应和价格,其政策变动也会对国际市场产生冲击。

成本与资金面分析

- 种植成本: 全球化肥、农药、能源价格上涨,推高了棉花的种植成本,这为棉价提供了一个坚实的“成本底”,价格长期低于成本线是不可持续的。

- 资金情绪: CFTC(美国商品期货交易委员会)持仓报告显示,投机基金在棉花期货上的净多头头寸处于历史低位甚至为负,表明市场情绪极度悲观。“空头情绪过度拥挤”本身也意味着市场存在反转的风险。

行情预测与展望

短期展望(未来1-3个月):弱势震荡,探底寻底

- 核心逻辑: 宏观压力和需求疲软仍是主导,美联储加息路径、欧美经济数据以及中国纺织企业的实际订单情况,将是决定短期价格的关键。

- 价格区间: 国际棉价(ICE)或在70-85美分/磅区间震荡;国内棉价(郑棉)或在13500-15000元/吨区间波动。

- 操作建议: 观望为主,不建议盲目追空,可密切关注宏观面的边际变化,尤其是美联储的“鹰派”或“鸽派”言论转变。

中长期展望(未来6-12个月):乐观情绪逐步升温,布局反弹

- 核心逻辑: 供应端的利多故事将逐步被市场定价,随着北半球新棉的上市,产量下调的预期将得到验证,全球库存消费比的持续下降为价格提供了坚实的上涨基础。

- 驱动因素:

- 天气炒作: 一旦出现主产区减产天气,将直接驱动价格上涨。

- 宏观转向: 市场开始交易“美联储加息结束”甚至“降息预期”,风险偏好回升。

- 需求改善: 纺织产业链库存去化完毕,终端消费出现实质性回暖。

- 价格目标: 如果上述驱动因素兑现,国际棉价有望冲击90-100美分/磅甚至更高水平;国内郑棉有望挑战16000-17000元/吨关口。

给不同市场参与者的建议

-

纺织企业:

- 采购策略: 保持随用随采,逢低建立部分库存,可考虑利用期货期权等金融工具进行套期保值,锁定采购成本,规避价格波动风险。

- 库存管理: 合理控制成品库存,避免因价格下跌带来的二次损失。

-

棉农/种植户:

- 关注天气变化和生长报告,做好田间管理。

- 可关注农业保险和相关的期货价格,提前规划销售策略。

-

投资者/贸易商:

- 趋势跟踪: 短期以震荡思路对待,中期则应密切关注并逐步布局多单。

- 风险控制: 严格设置止损,避免因突发事件导致巨大亏损。

- 信息驱动: 紧密跟踪USDA(美国农业部)月度报告、天气预报、美联储决议和中国国储棉政策等关键信息。

棉花市场正站在一个十字路口,眼前是迷雾重重的需求疲软和宏观压力,但背后是日益清晰的供应收紧和成本支撑,对于有远见的市场参与者而言,当前的低迷或许是播种未来的良机。耐心等待,左侧布局,严控风险,将是穿越当前周期、把握未来上涨浪潮的关键。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/32174.html发布于 04-07

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...