动力煤现货价格为何波动?供需与政策如何影响市场走向?

摘要:

动力煤的行情受多重因素影响,包括供需关系、政策调控、宏观经济、国际市场、天气季节等,市场整体呈现“供需双弱,但供应略强于需求,港口库存高企,价格承压”的格局,以下是当前行情的详细解...

摘要:

动力煤的行情受多重因素影响,包括供需关系、政策调控、宏观经济、国际市场、天气季节等,市场整体呈现“供需双弱,但供应略强于需求,港口库存高企,价格承压”的格局,以下是当前行情的详细解... 动力煤的行情受多重因素影响,包括供需关系、政策调控、宏观经济、国际市场、天气季节等,市场整体呈现“供需双弱,但供应略强于需求,港口库存高企,价格承压”的格局。

以下是当前行情的详细解读:

(图片来源网络,侵删)

核心观点:价格承压,区间震荡

当前市场的主基调是“弱平衡”和“高库存”下的价格承压。 虽然进入传统旺季,但需求释放不及预期,而供应端保持相对稳定,导致港口和电厂库存均处于高位,对现货价格形成了明显的压制,价格在区间内震荡,缺乏明确的单边趋势。

供需基本面分析

供应端:整体稳定,略有宽松

-

国内生产:

- 产量稳定: 国家发改委持续推进煤炭“增产保供”政策,国内主产区(如山西、陕西、内蒙古)的煤炭产量保持高位,整体供应有保障。

- 利润驱动: 目前煤价仍处于煤矿的合理利润区间,煤矿生产积极性较高,没有明显的减产压力。

- 进口煤冲击: 这是当前市场最核心的变量。 国际煤价(如印尼加里曼丹煤)价格远低于国内,价差巨大,刺激了电厂和贸易商大量采购进口煤,印尼、俄罗斯等国煤炭进口量持续处于高位,有效补充了国内供应,对国内价格形成了“天花板”效应。

-

港口库存:

- 高企是常态: 由于供应充足(国内+进口)而需求跟进缓慢,北方主要港口(如秦皇岛港)的库存持续处于高位(通常在2000万吨以上,甚至更高),高库存意味着买方不急于采购,卖方出货有压力,是压制现货价格的最直接因素。

需求端:不及预期,旺季不旺

-

电力行业(占需求60%以上):

(图片来源网络,侵删)

(图片来源网络,侵删)- 火电表现疲软: 今年水电来水情况较好,对火电形成了较强的替代效应,工业用电需求恢复缓慢,整体用电负荷不高,导致电厂日耗煤量并未出现预期中的大幅攀升。

- 库存高,采购不积极: 电厂煤炭库存普遍处于较高水平,可用天数远超警戒线,在高库存和煤价倒挂(进口煤更便宜)的情况下,电厂对高价国内煤的采购意愿极低,主要以长协煤和进口煤为主,现货采购非常谨慎。

-

建材、化工等非电行业:

需求表现同样一般,房地产市场持续低迷,水泥、钢材等建材行业用煤需求不振,化工行业需求相对稳定,但体量较小,对整体市场拉动有限。

政策与市场心态

- “增产保供”政策: 政府对能源安全的重视程度极高,“保供”是长期政策,这确保了国内煤炭供应不会出现短缺,是市场的“稳定器”,但也限制了价格的上涨空间。

- 价格调控机制: 政府设有煤炭价格合理区间(5500大卡煤港平价在770元/吨附近),当价格突破上限时,会通过释放储备煤、要求煤企增产等措施进行干预,给市场降温,目前价格运行在区间下沿附近,政策压力主要在上方。

- 市场心态: 普遍偏空或谨慎。 贸易商对后市看涨信心不足,出货意愿较强,电厂则维持低库存、低采购策略,等待更低的价格,这种心态导致市场成交清淡,价格易跌难涨。

价格走势回顾与展望

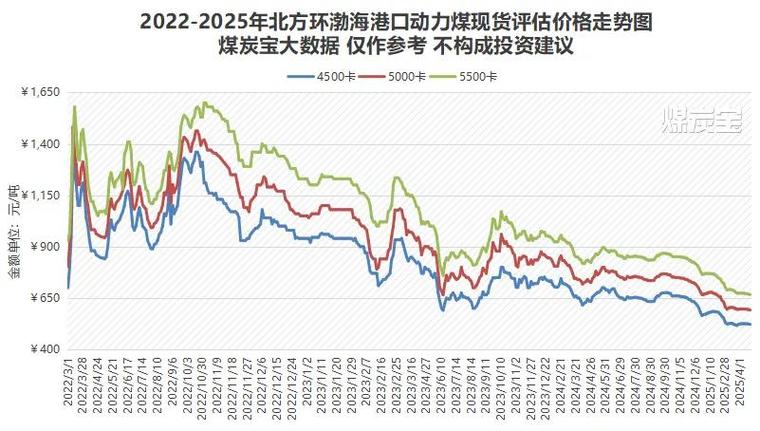

近期走势回顾:

- 春节后至今: 价格整体呈现震荡下行趋势,从年初的900元/吨(5500大卡)附近,一路跌至目前的750-780元/吨区间。

- 驱动因素: 主要由进口煤的持续涌入和国内需求的“旺季不旺”共同导致。

未来展望与关键看点:

-

夏季旺季能否发力(核心看点):

- 正面因素: 6-8月是传统用电高峰,如果出现持续高温天气,空调用电负荷激增,将直接拉动电厂日耗和采购需求,可能成为价格的“强心剂”。

- 风险因素: 如果夏季气温“凉爽”,或者水电持续发力,那么需求端将继续疲软,价格可能继续承寻底。

-

进口煤政策变化(最大变数):

- 政府并未对进口煤设置明确的总量限制,但市场传闻和窗口指导时有出现。如果未来出于保护国内煤企的目的,收紧进口煤政策(如限制通关、提高关税等),将对国内价格构成重大利好。 这是当前市场最大的不确定性。

-

宏观经济与地产复苏:

工业和地产用煤需求的恢复情况,将决定非电需求的强度,如果宏观经济数据持续向好,将提振整体市场信心。

-

港口去库存速度:

观察北方港口库存能否在旺季有效去化,如果库存持续下降,表明需求开始启动,价格将获得支撑,反之,如果库存继续累积,价格下行压力犹在。

具体价格参考(以秦皇岛港5500大卡动力煤为例)

- 最新现货价格(2025年5月下旬): 大约在 750 - 780元/吨 区间,成交较为冷清。

- 价格区间预测:

- 下方支撑位: 700-720元/吨,这是部分煤矿的成本线,也是政策调控的心理关口。

- 上方阻力位: 800-850元/吨,在此位置会遇到进口煤的巨大竞争压力,以及政策调控的阻力。

一句话概括当前动力煤行情:在“高供应、高库存、弱需求”的基本面压制下,动力煤现货价格重心下移,正处于等待“夏季需求证伪或证实”的关键窗口期。

- 短期(1-2个月): 价格大概率延续区间震荡格局,波动幅度取决于天气和日耗数据。

- 中期(夏季后): 如果需求不及预期,价格可能进一步考验700元/吨关口;如果需求超预期,价格有望反弹至800元/吨以上,但高度受制于进口煤和政策。

对于市场参与者而言,密切关注 1) 夏季气温和电厂日耗数据,2) 进口煤政策动向,3. 港口库存变化,是判断未来价格走势的关键。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/33241.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...