实时到账和普通转账,哪个更快更安全?

摘要:

核心区别一览表为了方便您快速理解,这里有一个对比表格:特性维度实时到账普通转账核心特点即时性,资金瞬间到账计划性,有固定处理时间到账时间立即到账(通常在几秒到1分钟内)非即时,有固...

摘要:

核心区别一览表为了方便您快速理解,这里有一个对比表格:特性维度实时到账普通转账核心特点即时性,资金瞬间到账计划性,有固定处理时间到账时间立即到账(通常在几秒到1分钟内)非即时,有固... 核心区别一览表

为了方便您快速理解,这里有一个对比表格:

| 特性维度 | 实时到账 | 普通转账 |

|---|---|---|

| 核心特点 | 即时性,资金瞬间到账 | 计划性,有固定处理时间 |

| 到账时间 | 立即到账(通常在几秒到1分钟内) | 非即时,有固定的处理批次和时间 |

| 处理机制 | 7x24小时不间断处理,不分工作日/节假日 | 仅在银行工作日的特定处理时段内处理 |

| 手续费 | 通常较高,按笔收取固定费用 | 通常较低或免费,尤其在同一银行系统内 |

| 适用场景 | 紧急资金周转、电商支付、工资发放、投资理财等 | 日常消费、朋友间非紧急转账、定期转账、工资代发等 |

| 单笔/日限额 | 限额较低,为了安全风险控制 | 限额较高,根据客户等级和渠道有所不同 |

详细解释

实时到账

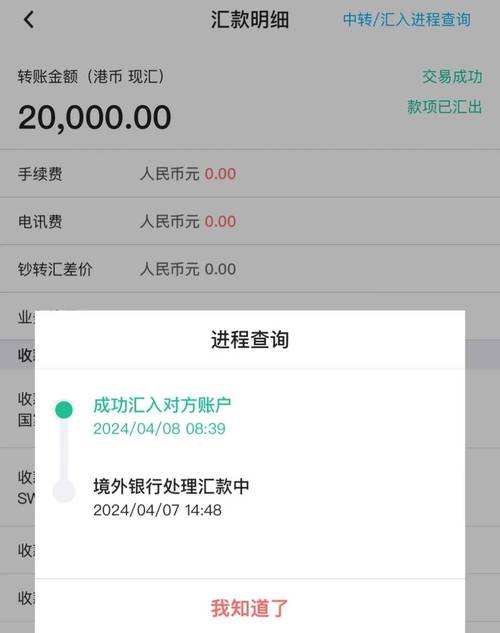

定义: 指资金发起转账后,几乎不经过任何等待时间,立刻到达收款方账户的转账方式。

- 工作原理: 它不依赖于传统的“清算系统”或“轧差”处理,银行或支付机构在收到转账指令后,直接在内部系统或对接的实时系统中记账,完成资金划拨,就像你从自己的钱包里拿钱直接放进另一个钱包里一样,是点对点的即时操作。

- 典型例子:

- 支付宝/微信支付转账: 大部分情况下,通过支付宝或微信给朋友转账都是实时到账的。

- 银联云闪付/手机银行实时转账: 很多手机银行的“实时转账”选项。

- 银行间的“超级网银”: 中国人民银行小额支付系统的一部分,支持7x24小时实时转账。

- 工资代发: 很多公司通过银行的批量代发系统,虽然叫“批量”,但由于系统是实时处理的,员工卡上通常能立刻收到工资。

普通转账

这是一个比较宽泛的概念,通常指非实时的转账方式,它主要依赖于银行的批量处理系统。

- 工作原理: 银行在一天中会设定几个固定的“清算时间点”(上午10点、下午3点、下午5点等),在某个时间点之前发起的转账指令,会被银行系统收集起来,作为一个“批次”统一提交到央行的“大额支付系统”或“小额支付系统”进行清算和轧差,处理完毕后,资金才会到达对方账户,如果错过了某个时间点,就要等下一个批次。

- 典型例子:

- ATM转账: 绝大多数ATM机只提供普通转账服务,有固定到账时间(通常是次日)。

- 银行柜台转账(未选择实时): 在柜台办理时,柜员可能会默认设置为“次日到账”或“普通转账”。

- 网银/手机银行的“普通转账”选项: 在转账页面,通常会有“实时到账”和“普通转账”或“次日到账”等选项供你选择。

- 跨行汇款(非实时渠道): 通过一些非实时的渠道进行的汇款。

如何选择?

了解了区别后,选择就非常简单了:

-

选择“实时到账”的场景:

- 紧急情况: 家人突然需要用钱、生意上急需周转资金。

- 支付需求: 在淘宝、京东等电商平台购物付款,商家希望尽快收到货款。

- 投资理财: 购买基金、股票时,需要确保资金及时到账。

- 对时效性有要求的支付: 比如支付服务费、定金等。

-

选择“普通转账”的场景:

- 不紧急: 朋友间互相借钱、还信用卡、给家人生活费,不差这一两天。

- 节省手续费: 如果转账金额不大,普通转账通常是免费的,可以省下几块钱的手续费。

- 计划性转账: 每月固定给父母生活费,可以选择设置一个定期转账,系统会在指定日期自动处理。

- 大额转账(注意限额): 如果单笔转账金额超过了实时到账的限额,可能需要选择普通转账(虽然普通转账的单日/单笔限额也可能不高,但具体看银行规定)。

一句话概括:实时到账是“快车”,价格贵但效率高;普通转账是“公交”,价格便宜但需要等车(批次)。

在现代金融服务中,实时到账已经成为主流,尤其是在移动支付领域,但银行为了满足不同客户的需求,依然保留了普通转账这种传统、经济的方式,在进行转账时,请务必留意你的手机银行或网银界面上“实时到账”和“普通转账”的选项,并根据你的实际需求进行选择。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/9220.html发布于 2025-11-13

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...