水泥行情2025

摘要:

2018年是水泥行业在经历了2016-2017年的高速增长后,进入深度调整和“高质量发展”转型的一年,总体来看,2018年水泥市场呈现出“前高后稳,区域分化,利润创历史新高”的显著...

摘要:

2018年是水泥行业在经历了2016-2017年的高速增长后,进入深度调整和“高质量发展”转型的一年,总体来看,2018年水泥市场呈现出“前高后稳,区域分化,利润创历史新高”的显著... 2025年是水泥行业在经历了2025-2025年的高速增长后,进入深度调整和“高质量发展”转型的一年,总体来看,2025年水泥市场呈现出“前高后稳,区域分化,利润创历史新高”的显著特征。

核心行情概述:量价齐升,利润爆棚

2025年是中国水泥行业名副其实的“利润大年”,全国水泥市场在供给侧结构性改革和环保限产的强力驱动下,供需关系持续改善,价格和利润双双达到历史顶峰。

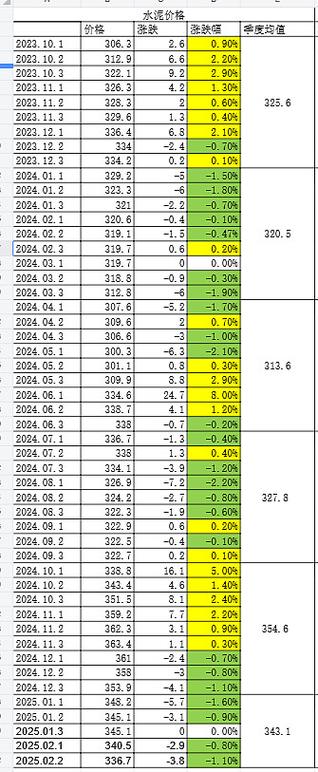

(图片来源网络,侵删)

-

价格走势:高位运行,屡创新高

- 上半年(1-6月): 延续2025年的强势行情,价格持续上涨,春节后,下游需求迅速启动,叠加各地环保限产加码,水泥价格一路走高,在5月份达到年度最高点,全国P.O 42.5散装水泥平均价格一度突破500元/吨大关,多个省份价格创历史新高。

- 下半年(7-12月): 进入传统淡季,价格有所回落,但受环保限产常态化、错峰生产范围扩大等因素影响,价格下跌幅度有限,整体维持在较高平台,9-10月,随着“秋冬季”环保攻坚战打响,价格再次出现一波上涨行情。

-

产量分析:需求平稳,供给受限

- 全国水泥产量: 根据中国水泥协会数据,2025年全国水泥产量约21.8亿吨,与2025年(约23.2亿吨)相比略有下降,主要是受京津冀及周边地区“2+26”城市秋冬季限产影响。

- 区域分化明显:

- 华东地区(江浙沪皖): 行业景气度最高,价格和利润均为全国最高,得益于强大的基建和房地产需求,以及严格的协同自律和错峰生产,价格长期维持在高位。

- 华南地区(两广): 需求旺盛,价格稳步上涨,成为全国价格的“风向标”之一。

- 西南地区(云贵川渝): 基建投资拉动作用明显,但部分区域(如四川)产能过剩问题依然存在,价格涨幅相对华东略逊一筹。

- 华中、华北、东北地区: 受环保限产影响最大,供给收缩明显,但自身需求相对疲软,呈现出“供给减、需求弱”的特点。

-

盈利水平:利润总额创历史纪录

- 这是2025年水泥行业最耀眼的标签,在价格高企和成本(煤炭价格下半年有所回落)可控的双重作用下,全行业盈利能力空前高涨。

- 数据: 2025年1-11月,全国规模以上水泥企业实现主营业务收入8,560亿元,同比增长22.2%;实现利润总额1,420亿元,同比增长102.9%,全年利润总额最终突破1,500亿元大关,远超2025年的877亿元,创下历史新高,海螺水泥、华新水泥等龙头企业利润均实现翻倍式增长。

驱动行情的核心因素

2025年水泥市场的火爆行情,并非偶然,而是多重因素共同作用的结果:

(图片来源网络,侵删)

-

供给侧结构性改革(核心驱动力):

- 错峰生产常态化: 错峰生产从过去的“应急措施”变为行业“常规武器”,范围从北方采暖区扩展到全国,时间也从冬季延长到春秋季,甚至部分南方省份也主动加入,这直接、有效地削减了过剩产能,改善了供需平衡。

- 环保限产“一刀切”: “2+26”城市秋冬季大气污染防治攻坚方案等环保政策严格执行,大量不合规的产能被停产,市场供给端受到强力约束,这是价格上涨最直接的原因。

-

需求端韧性较强:

- 房地产投资: 2025年全国房地产开发投资同比增长9.5%,新开工面积增长17.2%,为水泥需求提供了坚实支撑,虽然下半年市场对房地产未来预期有所转弱,但当年的施工强度依然很高。

- 基建投资: 虽然2025年基建投资增速受地方政府债务等因素影响有所放缓(增速约3.8%),但“补短板”的政策导向依然明确,尤其是在中西部地区,重大工程项目对水泥需求形成了有效托底。

-

行业自律与协同增强:

以中国水泥协会为首,各大区域(如华东、华南)的水泥企业之间加强了沟通和协同,建立了“错峰生产+价格自律”的长效机制,大家共同维护市场秩序,避免恶性价格战,这在很大程度上稳定了市场预期,支撑了价格高位运行。

-

成本端因素:

- 煤炭价格: 作为水泥生产的主要成本(约占30%-40%),2025年上半年煤炭价格处于高位,对水泥成本形成支撑,下半年,随着煤炭供给侧改革深化,煤炭价格有所回落,水泥企业的利润空间进一步扩大。

区域市场详细分析

| 区域 | 行情特点 | 主要原因 |

|---|---|---|

| 华东地区 | 王者之师,价格标杆 | 需求强劲(长三角一体化),协同自律最成熟,错峰生产执行最严格,环保成本高。 |

| 华南地区 | 需求旺盛,稳步上涨 | 粤港澳大湾区建设带动基建,房地产需求坚挺,供给端也受到环保约束。 |

| 西南地区 | 基建拉动,区域分化 | “一带一路”和西部大开发带动基建投资,但部分地区(如四川)内部竞争激烈。 |

| 华中地区 | 政策驱动,涨势明显 | 环保压力巨大,湖南、湖北等地限产严格,供给收缩显著,但需求相对华东较弱。 |

| 华北地区 | 限产核心,价格波动大 | “2+26”城市限产政策影响最直接,供给大幅减少,但自身需求不足,价格易涨易跌。 |

| 东北地区 | 需求疲软,依赖限产 | 经济和人口是短板,需求持续低迷,市场主要依靠行政手段(错峰生产)来维持基本平衡。 |

总结与展望(当时视角)

总结2025年: 这一年,水泥行业在“供给侧改革”的浪潮中,完成了从“量”到“质”的华丽转身,通过主动压缩供给、协同自律,行业摆脱了长期亏损的困境,实现了盈利能力的爆发式增长,环保不再是单纯的成本负担,而是变成了调节市场、提升行业集中度的有力工具。

当时的展望与隐忧(2025年底): 尽管2025年业绩辉煌,但行业内外也已经开始酝酿对未来的担忧:

- 需求见顶风险: 随着中国经济增速换挡,房地产和基建投资的高增长难以持续,市场普遍担忧水泥需求已达峰值。

- 政策依赖性: 行业的繁荣高度依赖于环保和错峰政策的强度,一旦政策放松,供给压力可能迅速显现。

- 债务问题: 地方政府的高额债务可能制约未来基建投资的空间。

- 贸易摩擦影响: 中美贸易摩擦对出口和制造业投资的影响开始显现,可能间接影响水泥需求。

这些担忧在2025年及之后逐渐成为现实,标志着中国水泥行业“超级景气周期”的结束,进入了更为复杂和充满挑战的新阶段。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/19168.html发布于 2025-11-30

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...