现货行情回顾

摘要:

现货行情总体回顾 (2024年4月 - 5月下旬)2024年第二季度的全球现货市场呈现出“分化与避险”的显著特征,宏观经济数据(尤其是美国通胀和就业)的波动,主导了市场的风险偏好,...

摘要:

现货行情总体回顾 (2024年4月 - 5月下旬)2024年第二季度的全球现货市场呈现出“分化与避险”的显著特征,宏观经济数据(尤其是美国通胀和就业)的波动,主导了市场的风险偏好,... 现货行情总体回顾 (2025年4月 - 5月下旬)

2025年第二季度的全球现货市场呈现出“分化与避险”的显著特征,宏观经济数据(尤其是美国通胀和就业)的波动,主导了市场的风险偏好,整体来看,市场在“经济软着陆”的乐观预期和“高利率维持更久”的担忧之间反复博弈,导致不同资产板块表现迥异。

核心主题:

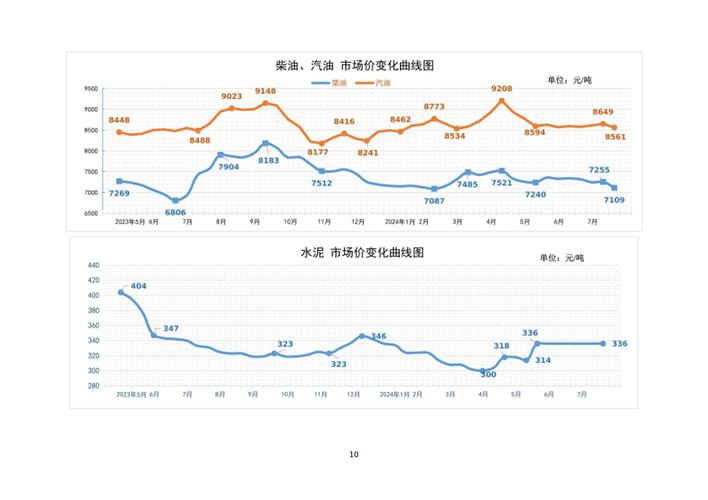

(图片来源网络,侵删)

- 通胀粘性与高利率: 核心通胀数据反复,迫使市场推迟对美联储降息的预期。

- 地缘政治风险: 中东冲突持续、俄乌战争未歇,为能源和农产品市场带来不确定性。

- 中国经济温和复苏: 政策托底效果显现,但内需和房地产行业仍面临挑战。

- AI革命与工业需求: 人工智能相关产业链(尤其是半导体)成为工业品需求的新亮点。

大宗商品市场

能源市场:高位震荡,地缘政治驱动

- 原油:

- 行情回顾: 布伦特原油和WTI原油价格在每桶80-85美元区间内宽幅震荡,整体表现强于年初,但未能突破前高。

- 核心驱动因素:

- 供应端(利多): OPEC+持续执行自愿减产协议,供应保持偏紧,地缘政治方面,红海航运危机持续、以及俄罗斯因“战争罪”遭欧盟禁运等事件,持续扰动市场供应预期。

- 需求端(利空): 全球经济前景,尤其是中国和欧洲的需求复苏力度不及预期,限制了油价的上涨空间,美国商业原油库存的阶段性增加也带来压力。

- 展望: 油价短期内将继续受地缘政治消息和宏观经济数据的双重影响,震荡格局难改。

有色金属市场:工业金属承压,贵金属闪耀

-

工业金属 (铜、铝、锌等):

- 行情回顾: 整体表现疲弱,价格重心下移,以“铜博士”为代表,价格从高位回落,主要受全球制造业PMI数据疲软和房地产市场担忧拖累。

- 核心驱动因素:

- 需求端(利空): 中国作为全球最大消费国,其房地产行业的持续低迷对金属需求构成最大拖累,欧美制造业活动也显示出放缓迹象。

- 亮点(利多): 人工智能数据中心的建设对铜、铝等金属的需求形成结构性支撑,但暂时无法完全抵消传统需求的疲软。

- 展望: 工业金属的走势将高度依赖中国稳增长政策的力度和全球制造业的复苏进程。

-

贵金属 (黄金、白银):

- 行情回顾: 表现极为强劲,金价屡创历史新高,突破每盎司2400美元关口,白银价格也跟随上涨。

- 核心驱动因素:

- 避险需求: 地缘政治风险(中东、俄乌)和全球经济不确定性,推升了黄金的避险买盘。

- 降息预期: 尽管降息时点推迟,但市场普遍认为美联储终将降息,实际利率下行趋势未变,降低了持有黄金的机会成本。

- 央行购金: 全球各国央行,特别是新兴市场国家,持续购入黄金以多元化外汇储备,为金价提供了坚实支撑。

- 展望: 在降息周期开启前,黄金的配置价值依然突出,但需警惕美联储政策转向不及预期的风险。

农产品市场:天气市与结构性分化

- 行情回顾: 整体走势分化,谷物市场受天气和出口政策影响较大,而软商品则受主产区天气和消费需求驱动。

- 核心驱动因素:

- 谷物 (玉米、小麦):

- 利多: 主要出口国(如黑海地区)的天气和地缘政治风险、全球库存处于相对低位、以及生物燃料需求增长。

- 利空: 南美(巴西、阿根廷)丰产预期,以及全球经济放缓可能抑制饲料需求。

- 大豆: 受中美贸易关系和南美产量预期影响较大。

- 软商品 (咖啡、白糖):

- 咖啡: 受主要产区(如越南、巴西)的干旱和霜冻天气影响,价格一度飙升至多年高位。

- 白糖: 供应偏紧的格局持续,主产国(印度、泰国)产量预期不佳,支撑糖价。

- 谷物 (玉米、小麦):

有色金属现货市场

铜:

- 现货市场: 现货升水较前期有所收窄,表明供应紧张的局面有所缓解,国内冶炼厂检修结束,供应增加;而下游消费(尤其是电力、家电)表现平平,限制了价格的上涨动力,精废价差维持低位,表明精铜对废铜的替代性不强。

铝:

- 现货市场: 现货升水维持相对坚挺,国内电解铝产能受“能耗双控”和成本端(氧化铝、预焙阳极)支撑,供应增量有限,而光伏、新能源汽车等新能源领域的需求持续增长,对铝价形成有力支撑。

锌:

- 现货市场: 表现相对疲软,国内矿山供应恢复,冶炼厂开工率较高,而镀锌板等下游需求受房地产影响较大,导致库存去化缓慢,现货升水承压。

化工品现货市场

- 行情回顾: 整体跟随成本端(原油、煤炭)和自身供需面波动。

- 核心驱动因素:

- 成本传导: 原油价格的波动直接影响化工品成本。

- 供需平衡: 部分化工品(如甲醇、尿素)因新增产能投放,供应压力较大;而另一部分(如部分烯烃、芳烃产品)则受益于下游新材料、新能源需求的拉动。

- 政策影响: 国内环保、安全生产政策的变化,对部分化工品的开工率和供应造成阶段性影响。

黑色系现货市场 (中国主导)

- 行情回顾: 表现疲软,呈现“钢强矿弱”的格局。

- 核心驱动因素:

- 钢材: 受基建和制造业投资托底,需求尚可,但房地产行业的持续疲软是最大拖累,钢厂利润修复,开工意愿尚可,但整体库存压力仍存。

- 铁矿石: 受制于钢材需求疲软和钢厂利润偏低,钢厂对高品位矿的采购趋于谨慎,港口库存持续累积,价格承压明显。

- 焦煤/焦炭: 供应端受国内安全检查和澳煤进口影响,保持偏紧,但需求端受钢厂限产预期压制,价格震荡运行。

总结与展望

- 宏观叙事为王: 短期内,全球现货行情的核心逻辑依然是美联储的货币政策路径,通胀数据和就业报告的每一次发布,都可能引发市场的剧烈波动。

- 分化是常态: 不同板块、不同品种之间的表现将继续分化,受益于结构性增长(如AI、新能源)的品种,表现将明显优于受宏观经济周期影响大的传统品种。

- 地缘政治溢价持续: 地缘政治冲突已成为能源和农产品市场中一个无法忽视的“X因素”,为市场提供了持续的波动性和上行风险。

- 中国需求的关键作用: 作为全球最大的商品消费国,中国经济的复苏节奏和政策力度,将深刻影响全球工业品和部分农产品的价格走势。

投资者在参与现货交易时,需密切关注宏观经济数据、主要央行的政策信号、以及地缘政治事件的演变,并做好风险管理。

免责声明:以上分析仅为市场信息回顾与解读,不构成任何投资建议,市场有风险,投资需谨慎。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/20615.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...