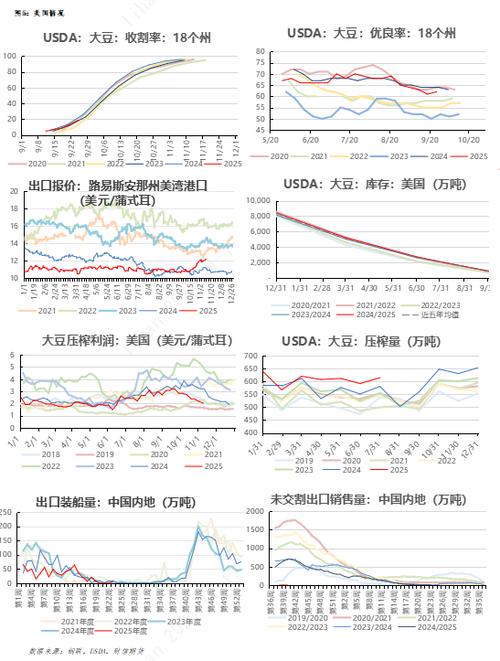

2025年豆粕行情将如何演绎?供需、政策与进口成本如何交织影响价格走势?

摘要:

2017年的豆粕市场行情可以用“先扬后抑,震荡下行”来概括,全年价格走势呈现出一个明显的“倒V”型结构,上半年价格在高位震荡,下半年则开启了一轮持续的下跌行情,下面我们从几个关键方...

摘要:

2017年的豆粕市场行情可以用“先扬后抑,震荡下行”来概括,全年价格走势呈现出一个明显的“倒V”型结构,上半年价格在高位震荡,下半年则开启了一轮持续的下跌行情,下面我们从几个关键方... 2025年的豆粕市场行情可以用“先扬后抑,震荡下行”来概括,全年价格走势呈现出一个明显的“倒V”型结构,上半年价格在高位震荡,下半年则开启了一轮持续的下跌行情。

下面我们从几个关键方面来详细解读:

(图片来源网络,侵删)

全年价格走势回顾(“倒V”型结构)

上半年:高位震荡,春节后冲高回落 (1月 - 6月)

- 年初(1-2月): 延续2025年底的强势行情,由于2025年南美大豆主产国遭遇干旱,导致全球大豆减产预期强烈,国际大豆价格坚挺,国内豆粕成本高企,支撑了豆粕价格的强势开局,春节前后,饲料企业有备货需求,进一步推高了价格。

- 春季(3-5月): 市场进入多空博弈阶段。

- 利多因素: 美国大豆播种面积预期存在不确定性,国内养殖业(尤其是生猪)存栏量尚可,对豆粕有刚性需求。

- 利空因素: 随着南美大豆(主要是巴西)的丰产预期逐渐兑现,市场担忧全球大豆供应将恢复宽松,国内大豆到港量持续处于高位,油厂开机率高,豆粕库存开始累积。

- 价格表现: 在多空因素交织下,豆粕价格在4月份达到上半年高点后,开始震荡回落,4月中旬,中国商务部对原产于美国的进口高粱发起反倾销调查,市场预期部分饲料企业可能用高粱替代玉米,进而间接减少豆粕用量,给市场带来了额外的压力。

下半年:单边下跌,跌势持续 (7月 - 12月)

这是2025年豆粕行情的主旋律,下跌主要由以下几个核心因素驱动:

-

核心利空因素一:全球大豆供应宽松,尤其是巴西大豆丰产上市。 2025/2025年度,巴西大豆获得了历史性的大丰收,产量远超预期,巴西大豆集中上市,大量出口到中国,导致中国大豆到港量持续处于历史高位水平,源源不断的原料供应,使得油厂压榨利润良好,开机率维持高位,豆粕库存因此快速攀升并达到历史高位水平。供应过剩是导致下半年价格下跌的最根本原因。

(图片来源网络,侵删)

(图片来源网络,侵删) -

核心利空因素二:国内需求疲软,尤其是生猪存栏下滑。

- 生猪存栏下降: 2025年,国内生猪养殖行业经历了“环保风暴”,南方水网地区大量中小型猪场因环保政策被关闭或搬迁,导致生猪存栏量出现明显下滑,这是饲料需求端最主要的利空因素,直接减少了对豆粕的消费量。

- 替代品竞争: 杂粕(如菜粕、DDGS)以及谷物(如玉米)在价格优势下,也在一定程度上替代了豆粕的使用。

-

价格表现:

- 第三季度: 在高库存和需求疲软的双重压力下,豆粕价格开启了“跌跌不休”的模式,港口豆粕库存一度突破100万吨,远超往年同期水平,市场承压严重。

- 第四季度: 随着中美贸易摩擦的初步显现(虽然大规模加征关税是在2025年),市场对未来的贸易环境产生担忧,但当时的主导因素依然是国内的现实供需,价格在四季度虽有短暂反弹,但整体下跌趋势并未改变,全年价格重心不断下移。

影响2025年豆粕行情的核心因素分析

| 因素类别 | 影响方向 | |

|---|---|---|

| 供应端 | 全球大豆供需: 2025/17年度全球大豆供需格局从紧张转向宽松,巴西大豆历史性丰产是关键。 | 利空 |

| 国内大豆到港与库存: 全年大豆到港量巨大,导致国内港口大豆库存和豆粕库存持续处于历史高位,供应压力巨大。 | 利空 | |

| 需求端 | 国内养殖业: 生猪存栏因“环保禁养”政策出现显著下滑,这是需求端最大的利空,禽类养殖相对稳定,但无法完全弥补生猪需求的缺口。 | 利空 |

| 饲料需求替代: 豆粕与其他蛋白源(菜粕)和能量源的替代效应增强。 | 利空 | |

| 政策与市场情绪 | 环保政策: “环保禁养”政策深刻影响了生猪养殖格局,是2025年豆粕需求疲软的核心宏观背景。 | 利空 |

| 贸易摩擦初现: 年底中美贸易摩擦开始显现,但当时对市场的直接影响有限,更多是预期层面的影响。 | 中性/偏空 | |

| 成本与期货市场 | CBOT大豆价格: 受南美丰产预期影响,国际大豆价格在上半年冲高后,下半年也跟随国内市场走弱。 | 利空 |

| 油厂压榨利润: 由于大豆成本相对稳定而豆粕价格下跌,油厂压榨利润在下半年一度被压缩,但高开机率仍在维持。 | 中性 |

2025年豆粕行情总结与启示

-

核心逻辑: 2025年的豆粕行情是典型的“宽松现实打压市场”,上半年市场还在消化2025年减产的“旧账”,而下半年则被2025年巴西丰产的“新账”所主导,国内高库存和疲弱的需求,是压垮价格的“最后一根稻草”。

-

关键转折点: 4月份是一个重要的转折点,在此之前,市场还在为供应担忧;在此之后,巴西大豆丰产的确定性增强,市场预期逆转,下跌趋势开始酝酿。7月份则标志着下跌行情的全面展开。

-

行情特点:

- 供需驱动: 行情主要由基本面(供应和需求)决定,金融属性相对较弱。

- 单边趋势: 下半年走出了一波流畅的单边下跌行情,为做空者提供了良好的机会。

- 政策影响显著: 环保政策作为一个外生变量,深刻改变了国内饲料需求的格局,成为2025年行情中一个不可忽视的关键变量。

-

对后市的启示:

- 南美天气与产量: 对于全球大豆市场,南美(尤其是巴西)的天气和产量是决定全球大豆供应和价格的核心。

- 国内政策导向: 国内环保政策、产业政策等对养殖业和饲料需求有重大影响,需要密切关注。

- 库存是“照妖镜”: 港口库存和油厂库存是判断市场供需平衡最直观的指标,高库存往往是价格下跌的先行信号。

2025年是豆粕市场从“卖方市场”向“买方市场”转变的一年,全年的下跌行情为2025年中美贸易战爆发后的市场波动奠定了基础,也成为了许多市场参与者记忆深刻的一个年份。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/32141.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...